Et frasalg eller en selvstændig notering af FLSmidths division for udstyr til cementfremstilling ligner det næste logiske skridt for koncernen. Der er stort set ikke synergier mellem den store mineudstyrsdivision og den mindre cementdel.

Hvis FLSmidths topfolk ellers tager konsekvensen af deres egen strategi, så vil divisionen, der leverer og servicerer cementanlæg, blive solgt fra.

Efter opkøbet af ThyssenKrupps division for mineudstyr (TK Mining), og efter at koncernen i 2022 har fået ny formand og ny topchef, skal koncernen nu deles op i to virksomheder, en stor del, der leverer mineudstyr, og en noget mindre division, der står for produktion og servicering af udstyr til cementproduktion og levering af hele cementfabrikker.

Aktiviteterne skal foreløbig rummes i samme børsnoterede selskab. Derudover skal non core-aktiviteter med en omsætning på omkring 1 mia. kr. sælges fra. Markedet sætter pris på pure play-tankegangen, og fremlæggelsen af planen medførte, at FLSmidth-aktien steg 10 pct.

Ledelsen leverer en stribe argumenter for, at de to aktiviteter ikke hører hjemme i samme koncern:

1) Der skal ske en opdeling i klarere roller, så de to ledelser – af Mining og Cement – i højere grad kommer til at stå til ansvar for deres præstationer. Ifølge ledelsen vil opdelingen skabe mere fleksibilitet i driften og skabe øget finansiel transparens. Den fulde konsekvens af den argumentation må logisk være en opsplitning med et frasalg eller en selvstændig børsnotering af FLSmidths cementdel.

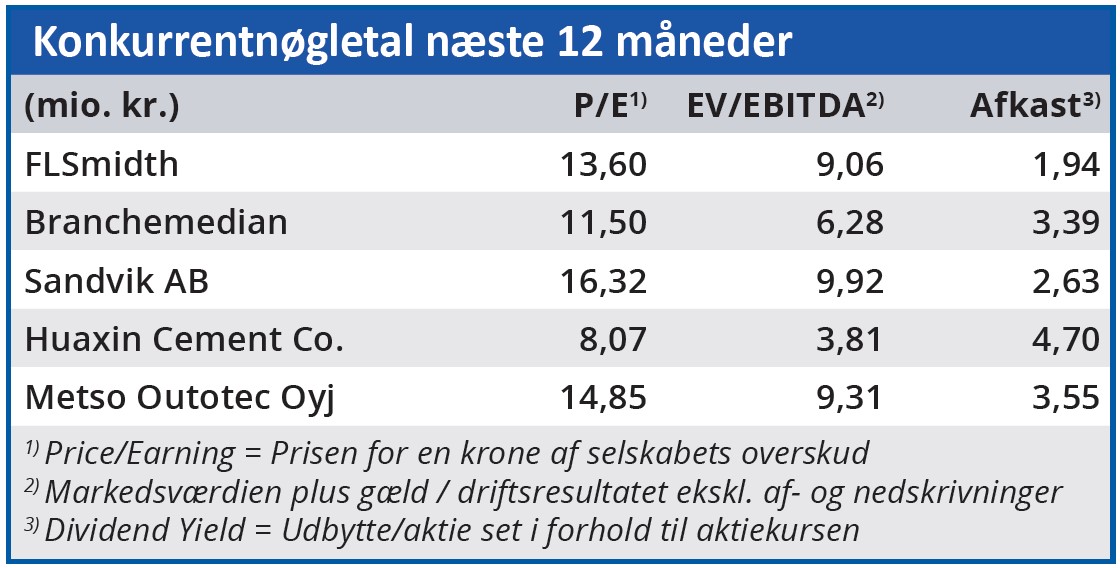

2) FLSmidth satser nu først og fremmest på minedelen. Det giver mening i betragtning af potentialet. Men det betyder også, at cementdelen ikke får så meget af topledelsens opmærksomhed. Indtjeningen i Mining er gradvist blevet forbedret over de seneste år, mens Cements performance har været utilfredsstillende.

Mining skal i perioden frem til 2026 vokse 3-6 pct. mere end markedsvæksten og nå en EBITA overskudsgrad på 13-15 pct. Cement skal derimod i samme periode vokse på linje med markedet og nå en EBITA-overskudsgrad på 8 pct. Det er altså Mining, der satses på.

3) Ledelsen forklarer blandt andet den nye opdeling af koncernen med begrænsede synergier, begrænsede overlap i kundebaserne og i produktudvalget, og med, at de to dele af koncernen leverer til forskellige industrier og konjunkturcykler.

4) Den skærpede strategi har den nye topchef udformet efter dialog med investeringsbanker. Netop investeringsbanker vil typisk gå efter opsplitninger, så de kan investere deres kunders midler i rendyrkede virksomheder. I takt med, at Mining formentlig også i de kommende år vil klare sig bedre end Cement, vil investorerne stadigt oftere spørge, hvad FLSmidth skal med cementdelen.

5) Cementdelen bliver nu skåret til med en kraftig nedskæring af antallet af ansatte og en enklere global struktur. Hvis det lykkes at løfte indtjeningen i cementdelen, sådan som 2026-planen lægger op til, vil den fremstå som langt mere attraktiv for en køber.

Hvem skal så købe? FLSmidth er den største aktør på de fleste af sine markeder, og der er ingen større spiller, som er i færd med at konsolidere denne branche. Så kapital- eller pensionsfonde kunne være en mulighed. At lade cementdelen børsnotere selvstændigt er en anden løsning.

Morten A. Sørensen

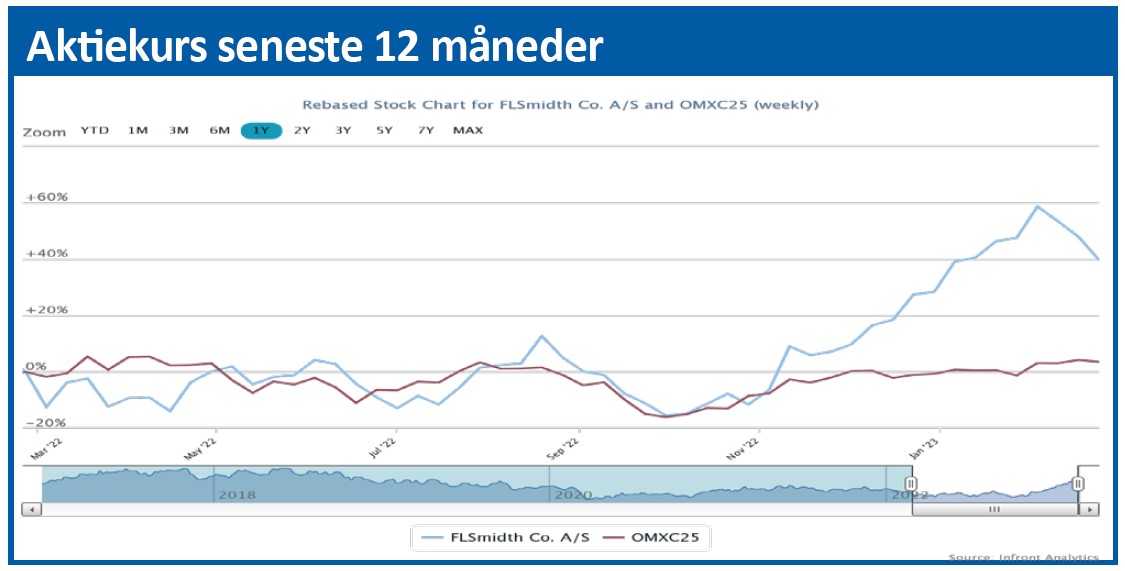

Aktuel kurs 277,20

Kursmål (6 mdr.) 249,00

Disclaimer: Læs her om ØU’s aktieanalyser