Ruslands invasion af Ukraine kostede Flügger et trecifret millionbeløb, da man netop havde købt et selskab med stort engagement i Rusland og Belarus. Men nu er det russiske eventyr lukket ned, og presset mod Flüggers aktiekurs pga. en risikopræmie som kompensation for usikkerhed er aftagende.

Flüggers aktionærer har været gennem en hård tid, siden selskabets aktiekurs toppede i 778 for snart tre år siden. Kursen begyndte så småt at skride i efteråret 2021, og det var også her, bekymringerne omkring stigende priser på råvarer, transport og energi begyndte at ramme aktiemarkedet. Det gav anledning til en mindre nedjustering af helårsforventningerne i 1. kvartalsregnskabet 2021/22.

Problemerne for Flügger var imidlertid kun lige begyndt. Kort før den russiske invasion af Ukraine havde Flügger således taget et vigtigt skridt fremad i en vækststrategi ved købet af Eskaro, som bl.a. har aktiviteter i Rusland og Belarus. På tidspunktet for opkøbet var det en strategisk fornuftig beslutning, som virkeligheden desværre trak tæppet væk under. Sagen blev først afsluttet for få måneder siden, da Flügger den 10. november 2023 solgte sin 70 pct. ejerandel i Eskaro Group AB for 0 kr. Det betyder, at nedskrivningen på 130 mio. kr. i 2021/22 står ved magt, og Flügger må således notere et meget stort tab på forsøget på at ekspandere mod øst.

Flügger beholder dog aktiviteterne i Eskaro Ukraine, hvor man øger ejerandelen til 80 pct. Her var omsætningen i 2022/23 faldet 36 pct. fra 130 mio. kr. til 83 mio. kr., så på kort sigt fylder denne nye del af koncernen ikke særlig meget.

Eftersom de frasolgte aktiviteter udgjorde 16 pct. af koncernens omsætning i 2022/23, medførte salget en nedjustering af forventningerne til både omsætning og indtjening i 2023/24.

Det har altså været en rigtig slem historie for Flügger, som man selv har været uden skyld i. En historie, som endte med et trecifret milliontab og et stort tilbageskridt for vækstplanerne.

Men siden den nævnte børsmeddelelse er Flüggers aktiekurs steget mere end 30 pct., og det er der en god forklaring på: Nemlig, at investorer ser fremad, og at de hader usikkerhed. Jo større usikkerheden er, jo større risikopræmie forlanger de, og for et børsnoteret selskabs vedkommende kan det aflæses i en faldende aktiekurs.

Med lukningen af Eskaro-eventyrets russiske del er en stor sten i skoen forsvundet hos investorerne, og det bliver igen muligt at vurdere Flüggers forventede fremtidige indtjening på nogenlunde normale vilkår.

I den seneste regnskabsmeddelelse oplyses det endvidere, at EBIT forventes forbedret i forhold til 2022/23, og at bruttomarginen forventes at vende tilbage til sit historiske niveau som konsekvens af svagt faldende priser på råvarer, energi og transport kombineret med stigende salgspriser.

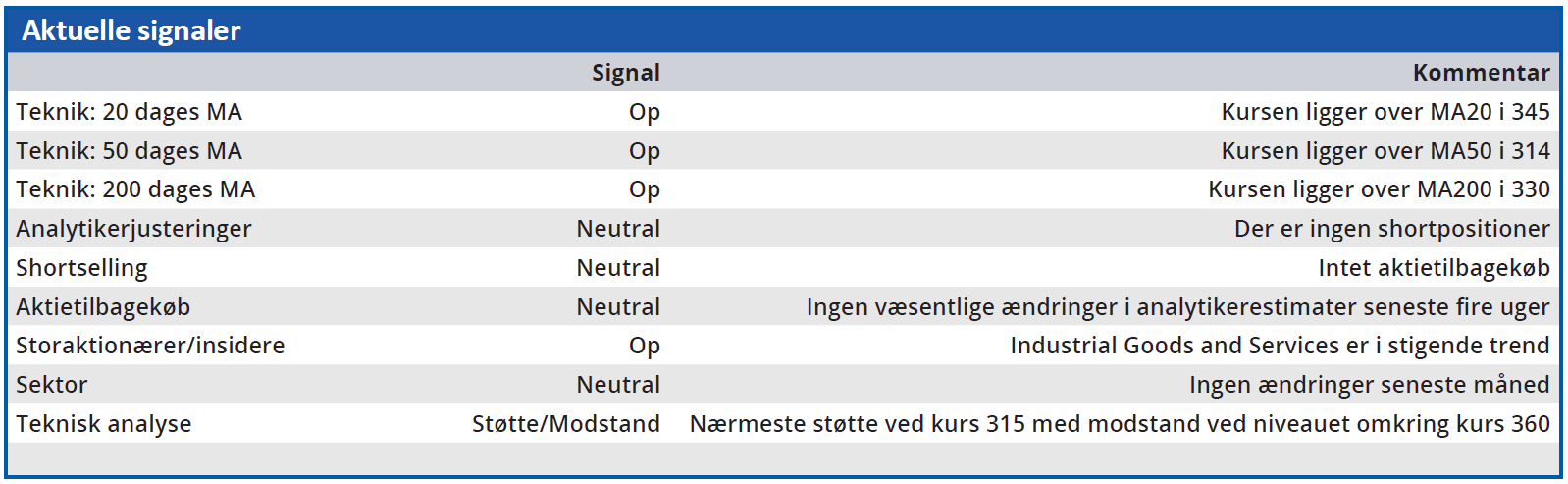

Den nævnte stigning på +30 pct. har sendt Flüggers aktiekurs forbi vores seneste kursmål på 330 i ØU Formue 25/2023. Dette kursmål fastholder vi dog på kort sigt, indtil vi har set Flüggers nye strategiplan for 2024-2027, som man lover at løfte sløret for frem mod finansårets slutning.

Bruno Japp

Konklusion

Aktuel kurs 382

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 330

Disclaimer: Læs her om ØU’s aktieanalyser