Flügger fastholder i 3. kvartalsregnskabet 2023/24 forventningerne fra november 2023, som dermed har holdt gennem to kvartalsregnskaber. Vi forventer, at forventningerne som minimum holder helt i mål i et regnskabsår, som kun mangler et enkelt kvartal.

Ganske vist er Flüggers forretning kraftigt sæsonpræget med et vigtigt fjerde kvartal, men forventningerne til den sidste del af regnskabsåret lægger ikke op til nedjustering. Tværtimod kan forventningen om en fortsættelse af den svagt faldende trend i prisen på råvarer, energi og transport antyde et resultat i toppen af de udmeldte forventninger.

Eller måske får vi endda en mindre opjustering, inden årsregnskabet 2023/24 offentliggøres i slutningen af juni, da de aktuelle forventninger om et driftsresultat (EBIT) i niveauet 55-75 mio. kr. har været gældende siden nedjusteringen i november 2023. Altså på et tidspunkt i første halvdel af regnskabsåret, hvor den positive udvikling i omkostningerne var mere usikker, end det er tilfældet i dag.

Samtidig ved vi nu mere om omsætningsvæksten, som er større, end den umiddelbart ser ud. Flügger melder således om en stigning i omsætningen på 2 pct. i årets første tre kvartaler, men dette tal består af to modsatrettede forhold:

I positiv retning trækker den organiske vækst, som har været på 5 pct., men i negativ retning trækker valutakursudviklingen i bl.a. svenske og norske kroner med et fald på 3 pct.

Vi tillægger den organiske vækst betydeligt større vægt end valutakurseffekten i vurderingen af Flüggers økonomiske retning. Og vi behøver da heller ikke gå længere tilbage end til 3. kvartalsregnskabet i fjor for at se, hvordan valutakurseffekten kan svinge, som vinden blæser. Ikke blot fra år til år, men helt ned til de enkelte kvartaler.

Her oplyses således, at valutaerne blev voldsomt styrket i første og andet kvartal, men derefter faldt relativt meget i tredje kvartal.

En anden grund til at lægge mindre vægt på valutakurseffekten er, at Flügger i de fleste lande har både lokale indtægter og omkostninger, så den negative effekt på regnskabets toplinje udlignes langt hen ad vejen af en tilsvarende positiv effekt på omkostningerne. Valutakursudviklingen reducerer da også samlet set kun indtjeningen en anelse.

Prisstigninger kombineret med den faldende trend for omkostningerne har løftet Flüggers bruttomarginen til 51,4 pct. mod 48,6 pct. i samme periode i fjor, men den ligger fortsat to procentpoint under gennemsnittet for de seneste ti år. Og i den beregning medtager vi endda den ekstremt lave bruttomargin på 46,7 pct. i 2022/23.

Det betyder, at der ligger et uudnyttet indtjeningspotentiale hos Flügger ved at bringe bruttomarginen tilbage til normalen. Det bør være en forholdsvis lavthængende frugt.

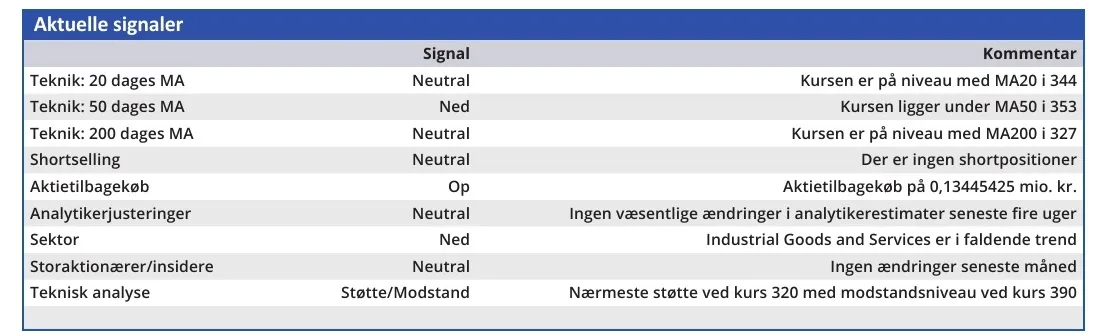

I ØU Formue 04/2024 betegnede vi Flügger som svagt overvurderet ved kurs 382, da vores kursmål på det tidspunkt var 330. Siden er kursen faldet 16 pct. og ligger nu under vores daværende kursmål.

Vi ser imidlertid ingen grund til at lade vores kursmål følge kursen nedad, og ser derfor i dag Flügger som fair prissat.

Konklusion

Aktuel kurs 330,00

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 330

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser