Krigen i Ukraine, store prisstigninger på råvarer, transport og energi samt faldende efterspørgsel og en generel afmatning indenfor byggeriet ramte Flügger hårdt på indtjeningen. Men ekstraordinære forhold skjuler et betydeligt potentiale for indtjeningsvækst.

I starten af 00’erne var Flüggers primære driftsresultat i en årrække på et trecifret millionbeløb, men de gode tider ser ud til at have været en midlertidig undtagelse.

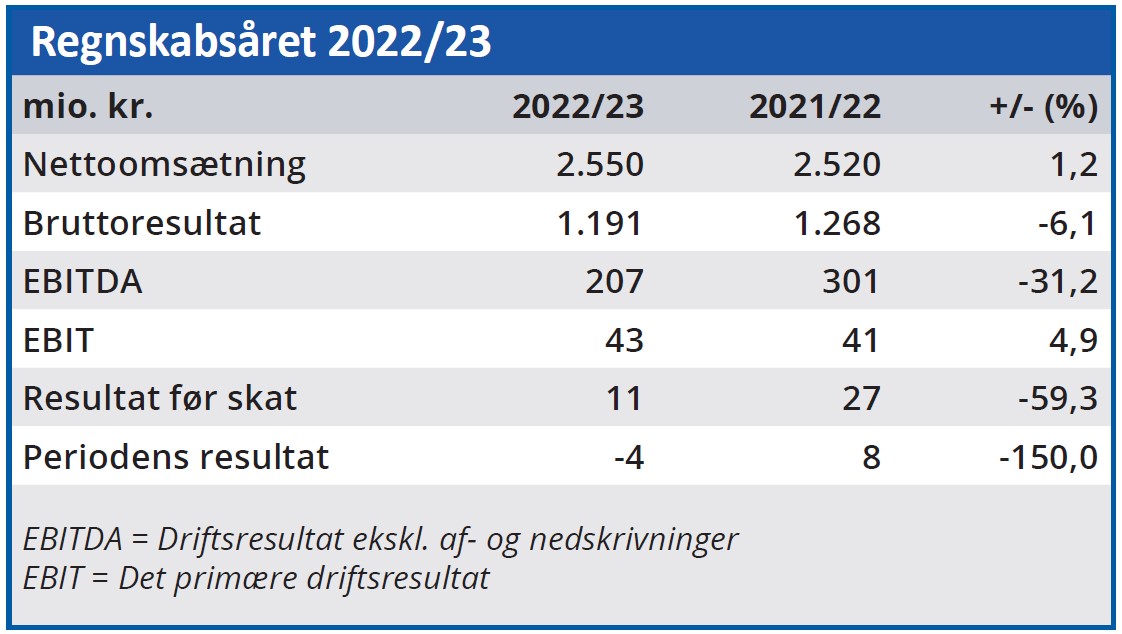

Flüggers EBIT i 2022/23 var 43 mio. kr., mens medianværdien de seneste ti år er 51 mio. kr. Gennemsnittet eksklusiv de ekstreme coronaramte år 2020/21 og 2021/22 er 50 mio. kr., så regnskabstallene fortæller os, at dette niveau er Flüggers normalindtjening.

Det hænger imidlertid ikke sammen med, at Flüggers omsætning er mere end fordoblet i forhold til for 15-20 år siden, og bruttoresultatet er langt hen ad vejen fulgt med op. Man har altså tilsyneladende øget kapacitetsomkostninger samt af- og nedskrivninger så meget, at det mere end opsluger 20 års toplinjevækst. Det er ikke realistisk, og den aktuelle virkelighed for Flügger er da også bedre, end regnskabstallene viser.

Flügger blev i langt højere grad end mange andre ramt af Ukraine-krigen, da man netop havde satset på ekspansion i Østeuropa, da krigen ændrede forudsætningerne for Flüggers planer markant. I 2021/22 medførte Ukraine-krigen en nedskrivning for Flügger på ikke mindre end 132 mio. kr. i det, man betegner som Segment 3. Segmentet dækker over markedet hos tilkøbte Eskaro, som omfatter Ukraine, Rusland, Belarus, Estland, Letland og Finland.

I 2022/23 var indtjeningen i dette segment 65 mio. kr. mod 0 (ekskl. nedskrivningen) året før, men forbedringen elimineres af dårligere resultater i Flüggers øvrige to segmenter.

Hos de private forbrugere halter volumen stadig efter det normale som følge af den ekstraordinært højere aktivitet under Corona-krisen, og efterspørgslen hos de professionelle kunder presses nu af afmatningen i byggeriet.

Usikkerheden på de østeuropæiske markeder er fortsat stor mht. det kommende regnskabsår 2023/24, og der forventes aftagende aktivitet på markederne i Norden og Polen. Så det ser altså ret skidt ud for Flügger. Eller gør det?

Der er ingen tvivl om, at usikkerheden på de østeuropæiske markeder er et stort problem, men selvom det samme gælder den generelle afmatning på byggemarkedet, er der her tale om konjunkturmæssige forhold, som aktiemarkedet er afklarede omkring og derfor indregner i værdiansættelsen af aktien.

Flüggers aktiekurs er halveret siden starten af 2021, og hvis vi ser længere tilbage, er den udbyttekorrigerede kurs i dag på samme niveau som for 15 år siden. Til trods for, at omsætning og bruttoindtjening er markant højere i dag.

Konjunktursvingninger indregnes i kursen

Det indikerer, at der i den aktuelle kurs er indbygget en betydelig forsikringspræmie fra investorernes side som betaling for, at man ikke ved, hvad tid indtjeningen begynder at løfte sig fra bunden. Måske sker det hurtigere end ventet. I regnskabsåret 2023/24 forventes salget til private at normaliseres, og de ekstreme stigninger i omkostningerne ser ud til at have toppet og måske endda være på vej nedad igen.

Samtidig vil omkostningsstigninger gradvist blive sendt videre til kunderne i form af prisstigninger, og det giver sammenlagt udsigt til en stigende bruttomargin. EBIT forventes da også stige fra 43 mio. kr. i 2022/23 til niveauet 60-120 mio. kr. i 2023/24. Usikkerheden omkring Ukraine-krigen får os til at sænke det kortsigtede kursmål fra 350 til 330. Men vi ser et indtjeningspotentiale lige under overfladen, som kan løfte kursen væsentligt, når det udløses.

Bruno Japp

Aktuel kurs 344,00

Kursmål (6 mdr.) 330,00

Disclaimer: Læs her om ØU’s aktieanalyser