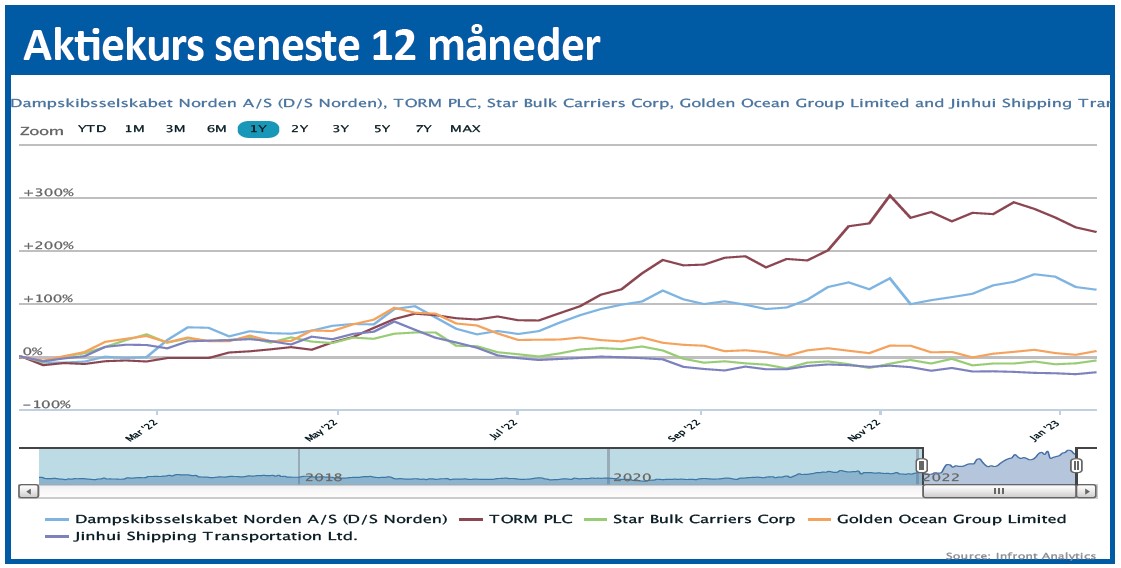

Det er svært at finde store nok ord for Nordens præstation i 2022, hvor man udover en flot og længe varslet positionering til en tankoptur også i den grad ramte tørlastmarkedet flot. 2023 ser fornuftig ud, men bliver næppe så godt som 2022, hvor man ramte alt næsten perfekt.

Som en næsten perfekt afslutning på et succes-år uden lige afleverede D/S Norden en lille julegave til aktionærerne den 23. december i form af endnu en opjustering af 2022-resultatet. Forventningen blev løftet og indsnævret en smule fra 650-730 mio. USD til 730-780 mio. USD, hvilket i danske kroner modsvarer 5,1-5,5 mia. Den oprindelige forventning fremlagt i marts lå på 210-280 mio. USD inkl. kendte skibsavancer på 37 mio.

Markedsværdien er 13,6 mia. kr., og resultatet for året vil krydse 150 kr. per aktie, hvilket vil stille et 2022-restudbytte på mindst 15 kr. i udsigt, efter at 2 x 30 kr. er udbetalt i november og august.

Den kortsigtede forretning bærer hovedansvaret for det gode resultat og har leveret et absolut fremragende resultat for 2022. Særligt for 3. kvartal, hvor der blev hentet næsten 200 mio. USD hjem, eller hvad der svarer til en profit per skibsdag på over 4.000 USD. Det gode resultat er skabt af store bevægelser indenfor både tørlast og tank, som man har set og positioneret sig rigtigt efter.

Det er næppe en præstation, man kan gentage i 2023, da det udover en korrekt positionering også kræver store bevægelser i fragtraterne. Udsigterne for 2023 er indenfor tank fortsat begunstiget af en lav ordrebog og effekter af Ukraine-invasionen og de medfølgende omlægninger af handelsruter, der helt overordnet betyder, at særligt produktlaster (dvs. raffinerede produkter som benzin, flybrændstof, diesel etc.) skal sejles længere væk fra Rusland, samtidig med at EU skal importere over længere afstande.

Norden går ind i 2023 med en fortsat høj eksponering mod tank, dvs. mange åbne skibsdage, der skal sælges/afdækkes i det høje tankmarked. For tørlast er udsigterne mere grumsede. Allerede i 3. kvartalsrapporten oplyste Norden, at man havde afdækket tørlasteksponeringen for 2023, og at man går ind i 2023 med en neutral eksponering i begge divisioner.

Vi ved endnu ikke, hvor meget det har ændret sig, for Kinas omlægning af covid-politikken og dennes effekt på den økonomiske aktivitet i Kina og globalt er en af flere usikkerheder for tørlastmarkedet i 2023, hvor den ulmende recession i flere betydende økonomier trumfer meget andet p.t.

Vi har tiltro til, at produkttankmarkedet vil være gunstigt en rum tid endnu – også selvom verdensøkonomien skulle gå lidt ned i gear.

Norden har ved udgangen af 3. kvartal beregnet NAV (net asset value) per aktie til 446 kr. inkl. værdien af købsoptioner. Heri indgår ikke værdien af deres løbende ”DSV-forretning”, som alt efter, hvordan man opstiller regnestykket, kan være mellem 100 og 400 kr./aktie værd. Vi hælder til den lave ende.

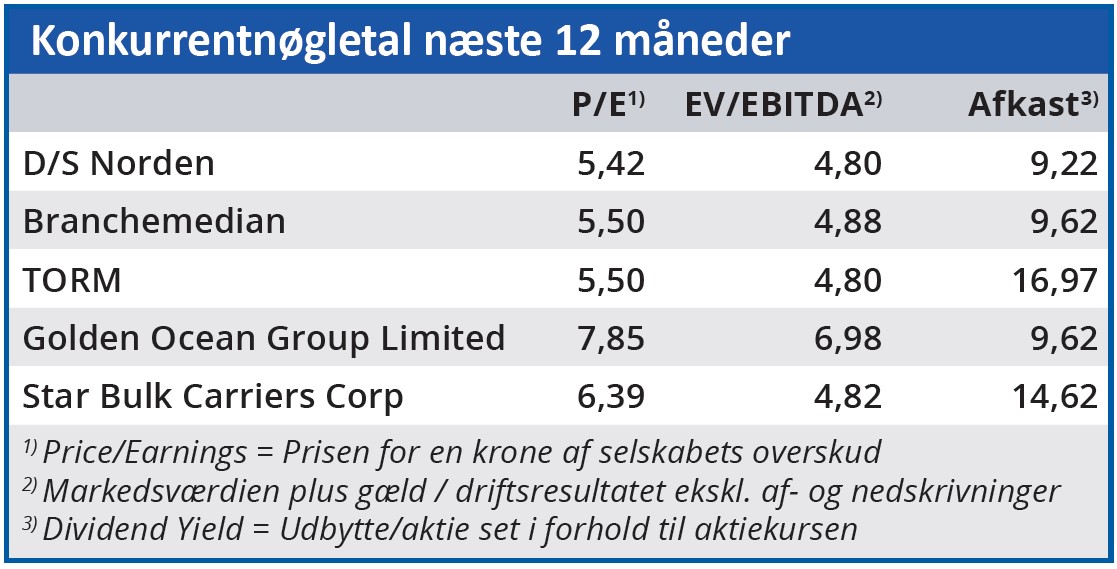

Inkl. resultatet for 4. kvartal lander vi omkring 600 kr. (500 kr. i stål og kontanter + 100 kr. fra ”DSV”) per aktie som pejlemærke. Med medvind fra gode udbytter og et fortsat stærkt tankmarked i 2023 har vi mod til at løfte kursmålet til 500. Vi finder det dog vigtigt at tilføje, at vi nu er ved at bevæge os godt ud på risikokurven, og det skal man som investor have med i sine overvejelser om størrelsen af positionen i D/S Norden.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i D/S Norden

Aktuel kurs 405,00

Kursmål (6 mdr.) 500,00

Disclaimer: Læs her om ØU’s aktieanalyser