Per Aarsleffs regnskabsår 2022/23 var kun halvanden måned gammelt, da selskabet fik annulleret en ordre til 2,4 mia. kr. Det sendte kursen ned med 10 pct. på fire dage, men siden er det gået stejlt opad. Vi forventer mindst én opjustering af årets forventninger i 2023.

Per Aarsleff blev lige så overraskede som de fleste andre, da de midt i december 2022 pludselig mistede en milliardkontrakt på udvidelse af et datacenter i Odense. Der viste sig de følgende dage at være en ændring i Facebooks behov, som havde fået det store internationale selskab til at slå bremserne i og flytte fokus væk fra det projekt i Odense, som Per Aarsleff skulle have bidraget til.

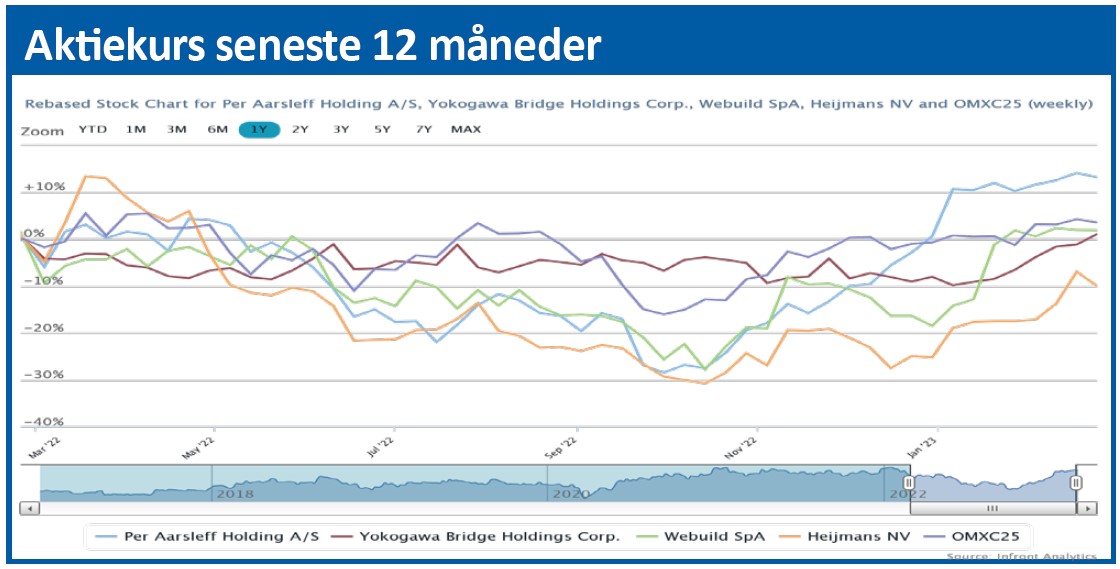

Investorerne reagerede prompte på den mistede ordre ved at sende Per Aarsleffs aktiekurs ned med 10 pct.

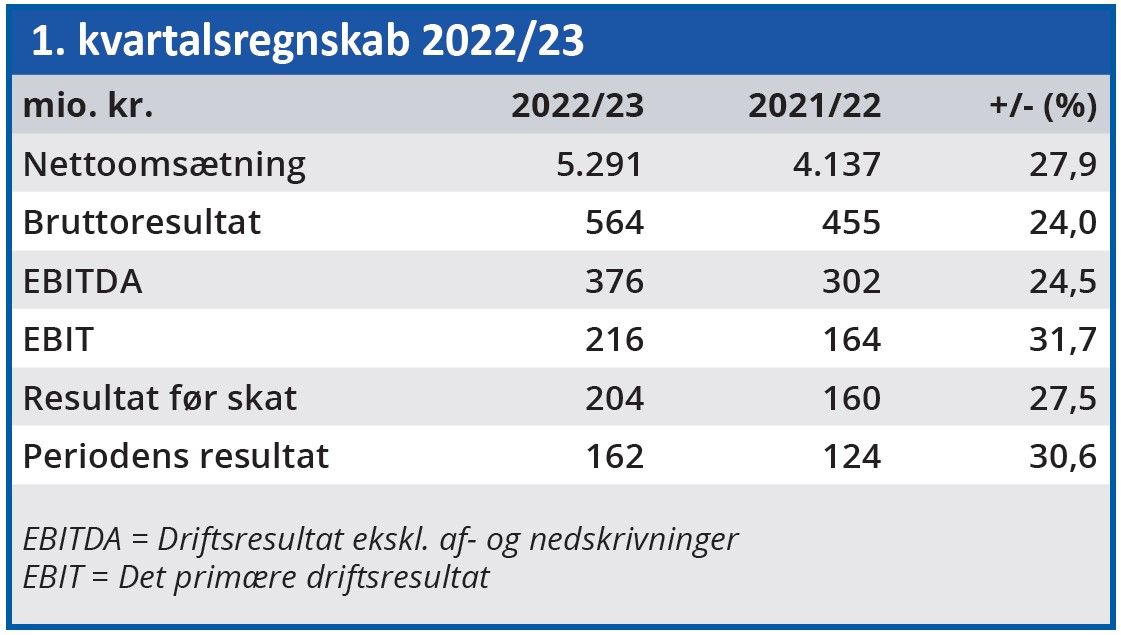

Men kurseffekten blev kortvarig. Fire dage efter choknyheden aflagde Per Aarsleff nemlig det bedste årsregnskab nogensinde målt på både omsætning og driftsindtjening, som steg henholdsvis 24 pct. og 13 pct. i forhold til året før.

Forventningerne til det kommende år bød også på fortsat fremgang, idet omsætningen forventes at stige 2-8 pct., mens driftsresultatet (EBIT) forventes at stige 13-21 pct.

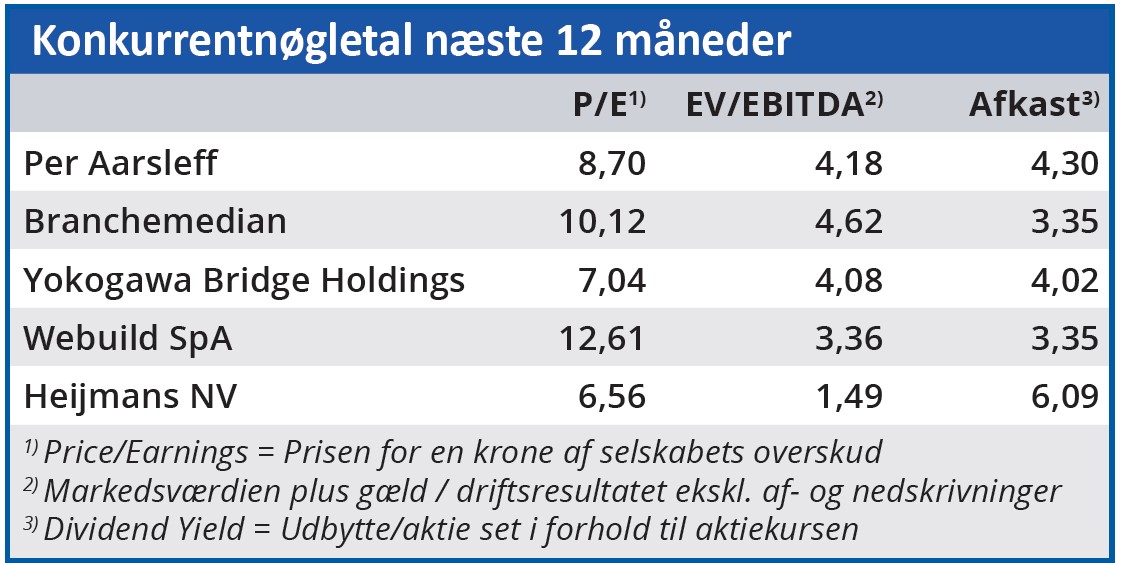

Vækstforventningen fra et selskab, som handles til en forholdsvis beskeden forventet Price/Earnings, fik nærmest investorerne til at gå amok. Kursen steg 16 pct. på regnskabsdagen, og den har været stigende lige siden.

Man kunne frygte, at euforien har fået kursen til at løbe løbsk i forhold til det rimelige, men Per Aarsleff har nu aflagt 1. kvartalsregnskab, og det bekræfter investorernes positive vurdering. Omsætningen i 1. kvartal er således steget 28 pct. i forhold til samme kvartal i fjor, og driftsresultatet steg 32 pct. Hvis vi forudsætter samme forhold mellem 1. kvartals omsætning og helårsresultatet som i fjor, så bliver både omsætning og indtjening i 2022/23 langt højere end de udmeldte forventninger.

Per Aarsleff fastholder dog forventningerne fra helårsregnskabet, og fremskrivning af et enkelt kvartals resultat er da også et svagt grundlag for en helårsforventning.

Men selvom der i forventninger til 2022/23 tages de sædvanlige forbehold om usikkerhed, risiko osv., vil vi alligevel sætte spørgsmålstegn ved rimeligheden af en forventet omsætningsvækst på kun 2-8 pct. efter en stigning på 28 pct. i 1. kvartal.

Specielt eftersom der kun forventes en omsætningsvækst på 1-6 pct. i koncernens største selskab, Construction, som i 1. kvartal leverede en organisk vækst på næsten 40 pct. Her fortælles også om god aktivitet på byggemarkedet indenfor projekter knyttet til en grøn omstilling, og den må formodes at være langvarig.

Vi forventer mindst én opjustering i løbet af året, og det kan kursen godt bære med en forventet P/E på kun 8,70.

Bruno Japp

Aktuel kurs 300,50

Kursmål (6 mdr.) 335,00

Disclaimer: Læs her om ØU’s aktieanalyser