Regnskabet overraskede især positivt på poster af lav kvalitet (handelsindtægter, kredittab og skat). Der var ingen benzin til yderligere stigninger i 2024-indtjeningsforventningerne, skriver finansanalytiker Per Grønborg, der påpeger, at ledelsen nu skal levere ud over, hvad centralbankrenterne har bidraget med i form af rentestigninger. Kundetilfredsheden er ifølge Carsten Egeriis i bedring, hvilket vil være en gamechanger, hvis det understøttes af analyser fra EPSI og Voxmeter.

I Q2-regnskabet skriver Danske Bank: ”Gennem en succesfuld eksekvering af vores Bedre Bank-strategi har vi skabt et stærkt fundament for fortsat at kunne være den mest attraktive finansielle partner for vores kunder på tværs af alle segmenter. Vi er glade for at se, at kunderne i stigende grad anerkender vores forbedrede servicemodeller, hvilket afspejles i både interne og eksterne kundetilfredshedsundersøgelser.”

Det lyder jo meget godt, men særligt konkret er det ikke. Bankens plan indeholder ét konkret mål: En egenkapitalforrentning på 8,5-9 pct.: Det mål er nået, men alene fordi nationalbankrenten er steget markant.

Lavere markedsandel

Visionen om at blive kundernes foretrukne bank på privatkundeområdet er ledelsen meget langt fra: Markedsandelen på indenlandske udlån fortsatte faldet – nu til 24,3 pct. (-0,2 pct. q/q og -1,1 pct. y/y), mens indlån falder kraftigt til 27,4 pct. (-1 pct. q/q) efter at have været stabil i de forrige tre kvartaler.

Til gengæld fremhævede Danske Bank selv sin Trustpilot-score, der er steget fra 2,1 til 4,3 – i dag faktisk 4,4. Til gengæld går det mildest talt elendigt på Trustpilot i Sverige (1,3), Norge (1,5) og Finland (2,2).

Danske Bank var i imagemålingen fra EPSI i september 2022 bundskraber med en score på 60,4 – nede med 1,8 i forhold til året før. For Danica, hvor der ligger en EPSI-imagemåling fra juni i år, falder scoren med 0,8 til 59, hvormed pensionsselskabet også er bundskraber. Voxmeter havde også Danske Bank som bundskraber i 2022, men de seneste målinger tyder på, at Danske Bank er ved at genvinde kundernes tillid. Så der kan være nye positive vinde i den måling, der ventes i september.

Vigtigt er det at bemærke, at privatkunder blot udgør en tredjedel af Danske Bank målt på indtægter. På erhvervskunder har Danske Bank længe klaret sig godt, og på de helt store kunder har Danske Bank længe været topscorer sammen med svenske SEB på hele det nordiske marked.

Danske Banks nettorenteindtægter vil fremadrettet stige mere end de andre bankers. Ud over den positive påvirkning fra de fortsat stigende centralbankrenter vil også bankens såkaldte rentehedge bidrage markant.

Danske Bank har brugt 150 mia. kr. af overskudslikviditeten til at købe obligationer med en varighed på ca. 3 år, og i takt med at disse obligationer forfalder, vil der blive købt nye obligationer med markant højere afkast end den nuværende. Obligationerne er bogført som hold-til-udløb, hvilket betyder, at de ikke værdireguleres løbende – hverken i resultatopgørelsen eller på balancen. Derfor slår de stigende renter først igennem, når de eksisterende obligationer forfalder.

Jeg skrev før sommerferien om, hvorfor Danske Banks ”normale” nettorenter er 7 mia. kr. højere. Min konklusion var, at i takt med, at denne ”rentehedge” løber ud, vil Danske Banks årlige nettorenter blive øget med 3-4 mia. kr. Hertil kommer opsiden fra den manglende afdækning af renterisikoen på fastrenteudlån i Sverige og Finland.

Blev vi klogere af halvårsregnskabet?

Vi kan se, at det urealiserede tab på hold-til-udløb-obligationerne steg med 1,4 mia. kr. og nu er tilbage på ultimo 2022-niveauet.

Løbetidsforkortelsen burde have bidraget positivt, men rentestigningen i 2. kvartal 2023 har kostet.

I en regnskabspræsentation viser Danske Bank, at ”øvrige påvirkninger” på nettorenterne er positive med 279 mio. kr. i forhold til første kvartal. Den væsentligste forklaring er en lavere omkostning til ”rente-hedgen”, det vil sige, at reinvestering i nye obligationer til det aktuelle højere renteniveau tikker ind med omkring 800 mio. kr. i helårseffekt, hvilket er noget mere, end jeg havde ventet på et enkelt kvartal.

Konsensusforventninger skruet lidt ned

En god temperaturmåler efter et regnskab er altid, hvad analytikerne gør ved deres indtjeningsforventninger.

Danske Bank offentliggjorde indsamlede konsensustal inden regnskabet, som viste et EPS-overskud pr. aktie på 22,1 for 2023 og 22,8 for 2024. Ifølge estimater, indsamlet af S&P For Infront, er 2023-estimaterne steget til 22,8, mens 2024-estimaterne er faldet til 22,5 kr. pr aktie.

Det forklarer nok, hvorfor det, der umiddelbart blev modtaget positivt af markedet, ikke rigtig var benzin til at drive aktien videre efter en særdeles pæn performance de seneste to måneder.

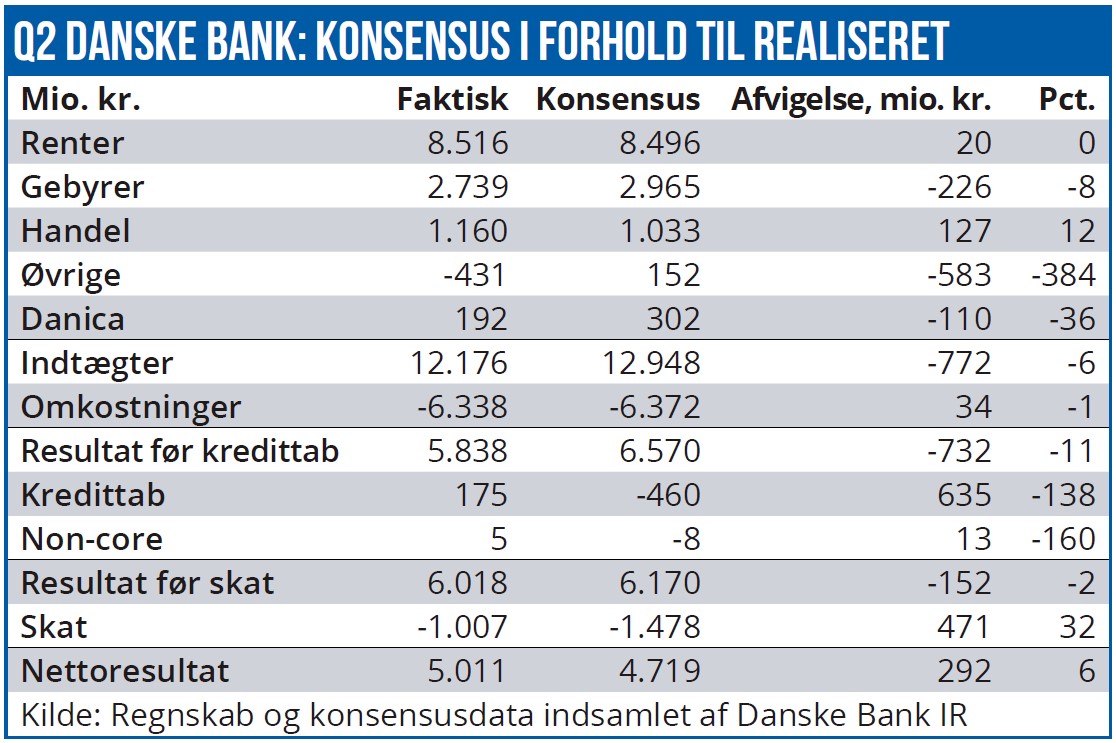

En forklaring er nok også, at fremgangen i Q2- regnskabet langt hen ad vejen var tomme kalorier. Nok var nettoresultatet 6,2 pct. højere end ventet ifølge konsensus, men det skyldes primært tilbageførte kredittab.

En justering i international sambeskatning bidrog med en engangsreduktion i skatten på 576 mio. kr., mens gebyrerne var 8 pct. lavere end ventet, og øvrige poster blev ramt af en nedskrivning på 693 mio. kr. i forbindelse med salget af Norge – en nedskrivning, der blev annonceret så sent inden regnskabet, at den ikke var blevet reflekteret i konsensus.

Da markedet reelt kendte til denne nedskrivning, var nettoresultatet reelt 20 pct. bedre end en opdateret konsensus, men stadigvæk var nettoudkommet af de tre vigtigste linjer (renter, gebyrer og omkostninger) netto 172 mio. kr. lavere, end konsensus forudså, og det får man sjældent ros for.

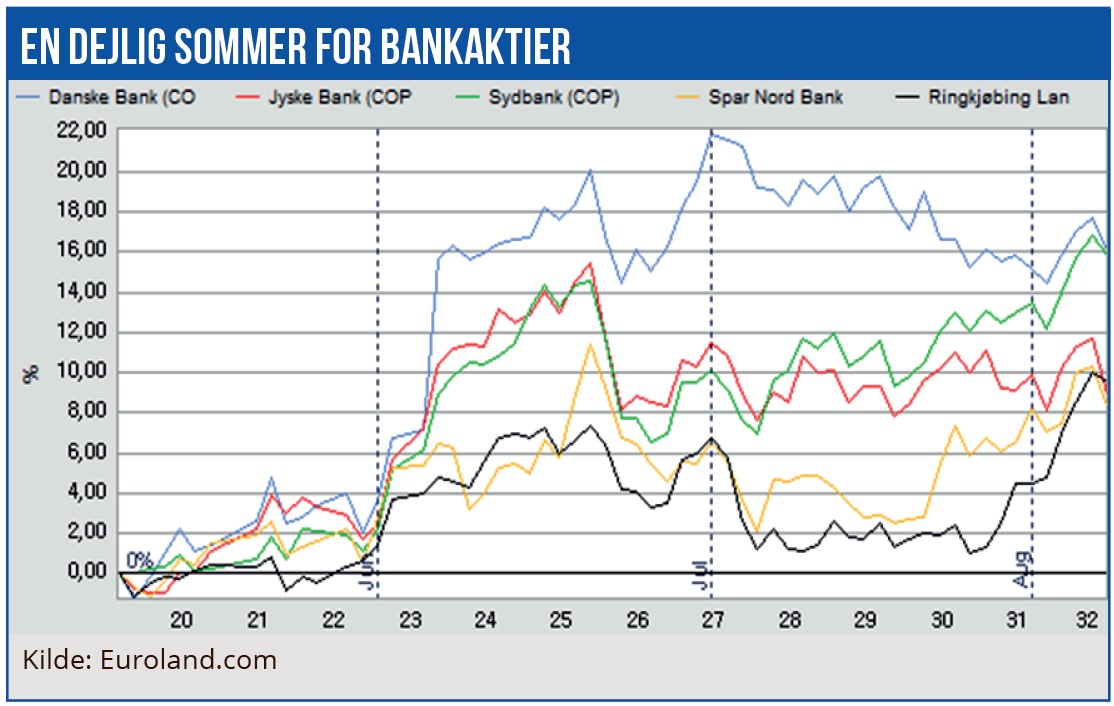

Som det fremgår af kursgrafikken, var Danske Bank-aktien vinderen blandt de større danske bankaktier i det første del af året. Men storbank-aktier har på det seneste tabt noget af pusten og er ved at blive indhentet af de andre bankaktier.

Per Grønborg ejer 11.960 aktier i Danske Bank – seneste transaktion er et salg i november 2014.

Per Grønborg

Aktuel kurs 154,95

Kursmål (6 mdr.) 161,00

Disclaimer: Læs her om ØU’s aktieanalyser