Efter en længere periode med i bedste fald stilstand i aktiekursen og et lidt kaloriefattigt newsflow, er der mange kurstriggere linet op for Genmab hen over de næste to kvartaler.

Genmab leverede hen over sommerferien et godkendt 2. kvartalsregnskab, hvor Darzalex-salget viste en fin stigning på 22 pct. sammenlignet med de første seks måneder af 2022.

Med de reviderede forventninger forudser Genmab nu, at Darzalex sælger for mellem 9,8 og 10 mia. USD i 2023. Samtidig forventes det samlede driftsresultat før skat nu at lande mellem 4,5 og 6 mia. kr.

Hen over den kommende tid venter vi en afgørelse af den verserende anke over den afviste sekundært afledte voldgiftssag omkring Darzalex Faspro. Genmab tabte først en voldgiftssag om royaltyrettigheder samt ansvaret for udgiftsbyrden til den fra Halozymes indlicenserede subkutane formuleringsteknik.

Voldgiftsretten lagde til grund for kendelsen i den første sag, at den subkutane version af Darzalex reelt set repræsenterer et helt nyt produkt. Genmab handlede derfor strategisk ved ikke at appellere den tabte voldgiftssag, men i stedet at bruge kendelsesgrundlaget til at indlede en ny voldgiftssag, da de mente, at rationalet om et nyt produkt ændrede grundpræmisserne.

Den nye voldgiftssag blev dog hurtigt afvist under henvisning til, at den første kendelse i stedet skulle have været appelleret. Dette har ført til den nuværende situation, hvor Genmab har anket afvisningen af den opfølgende voldgiftssag.

Selvom alle rent økonomisk har afskrevet mulighederne for, at Genmab ultimativt set sejrer, så eksisterer der trods alt stadig en teoretisk chance for, at tingene pludselig kan vende og gå Genmabs vej.

Når tingene trækker ud, tyder det med andre ord på, at sagen er en smule mere åben end først antaget. Vi venter, at en stadfæstelse eller tilbagetrækning af afvisningen kan komme når som helst, og ser kun yderst begrænset risiko for fald ved en stadfæstelse, men aner omvendt muligheden for en lille stigning, hvis afvisningen trækkes tilbage.

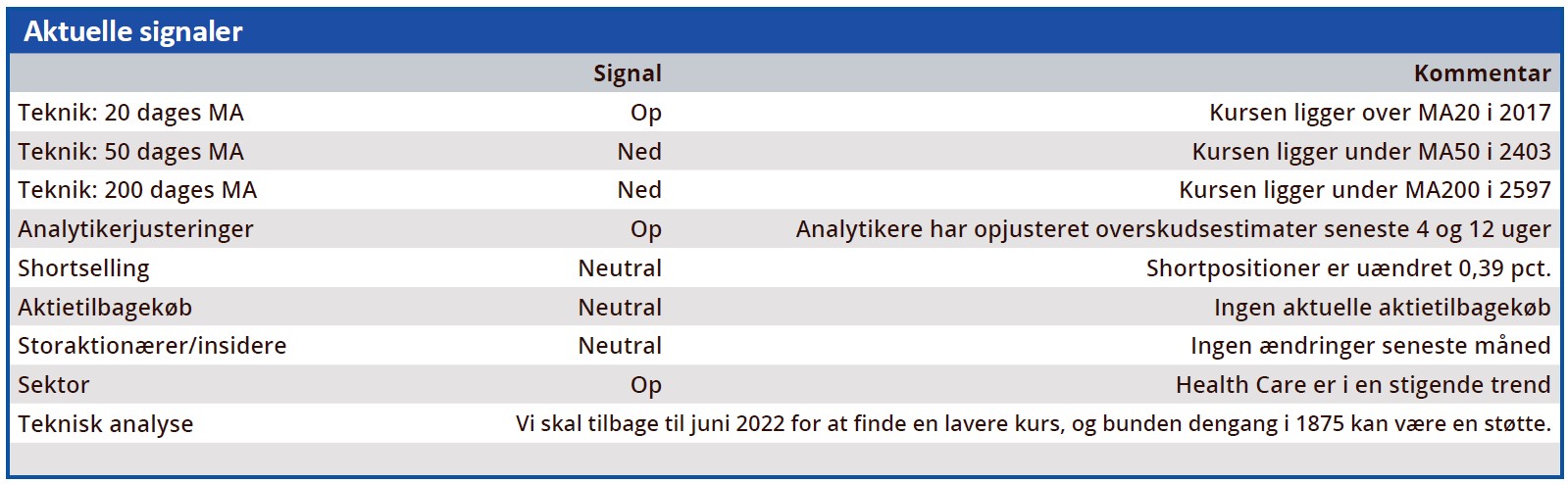

Siden vores seneste analyse, hvor vi fastholdt et kursmål på 3400, har aktiekursen været sivende. På trods af dette vælger vi at fastholde vores kursmål. Vi tolker nemlig den aktuelle nedgang som en reaktion på den globale økonomiske situation, herunder stigende renter, snarere end som en indikation af svagheder ved Genmabs fundamentale forretningsmodel og fremtidsudsigter.

Set i lyset af den nuværende markedssituation mener vi stadig, at Genmab står stærkt med adskillige potentielt positive nyheder, der kan påvirke aktiekursen. Vores kursmål ligger markant over den generelle analytikerkonsensus.

Selvom en så markant stigning nok kun bør forventes ved et overraskende positivt udfald af voldgiftssagen, forventer vi alligevel en generel positiv udvikling for aktien i 1. halvdel af 2024.

Vi ser aktien som et meget attraktivt køb på nuværende tidspunkt, og anbefaler en aggressiv akkumuleringsstrategi, da vi vurderer, at aktien er tæt på sit lavpunkt.

David Mygind

Konklusion

Aktuel kurs 2020

Kortsigtet (< 3 mdr) Køb

Langsigtet (12 mdr) Kursmål 3400

Disclaimer: Læs her om ØU’s aktieanalyser