Genmabs årsregnskab for 2022 overgik analytikernes forventninger i forhold til både omsætning og driftsindtjening. Omsætningen endte på 14,6 mia. kr., hvilket er noget højere end de 14,1 mia. kr., som var analytikernes konsensus, og samtidig helt i toppen af Genmabs forventningsinterval på 13,5-14,5 mia. kr.

Driftsindtjeningen nåede 6,4 mia. kr., hvilket var højere end analytikernes forventede 6 mia. kr. og i toppen af Genmabs egne forventninger på 5,1-6,5 mia. kr. Omvendt var nettoresultatet på 5,5 mia. kr. en hel del lavere end analytikernes konsensus på over 6 mia. kr., men dog indenfor Genmabs eget forventningsinterval.

Driftsomkostningerne endte på 8,2 mia. kr., hvilket var helt på linje med både analytikerkonsensus og Genmabs eget forventningsinterval. Når bundlinjen alligevel skuffede, skyldtes det primært højere finansielle omkostninger forårsaget af dollarkursens relativt kraftige fald.

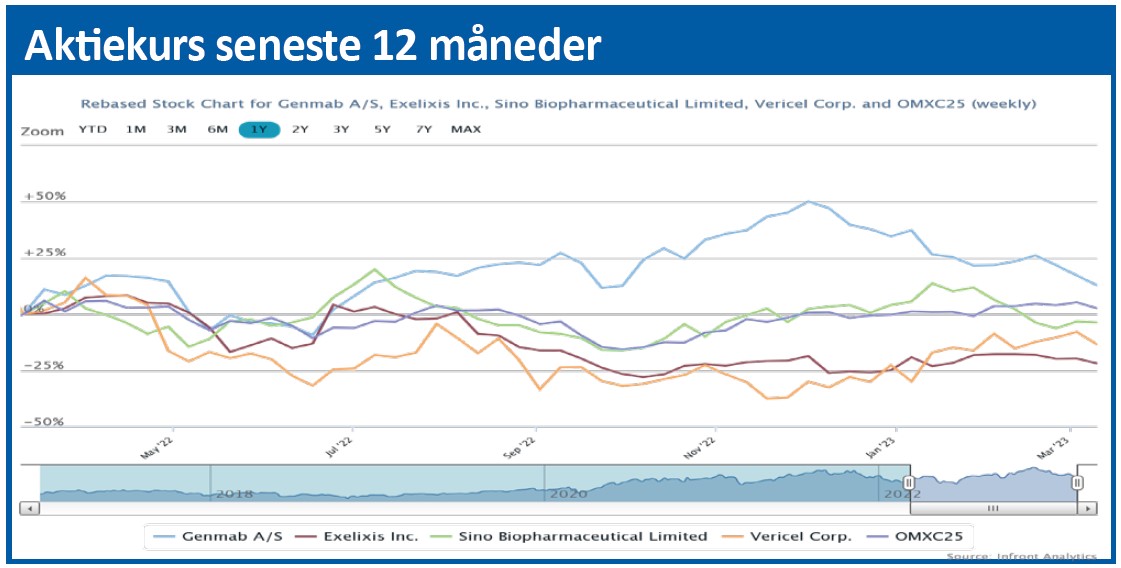

Mens regnskabet grundlæggende var positivt, viste kursudviklingen for den amerikanske notering af Genmab med al tydelighed, at forventningerne til 2023 må have været skuffende ved første øjekast, da aktiekursen kort efter offentliggørelsen faldt med op til 4,5 pct.

Kombinationen af højere omkostninger og lavere end ventet omsætning førte ikke overraskende til, at indtjeningsforventningen for 2023 heller ikke imponerede investorer og analytikere. 2023-forventningerne til Darzalex udgjorde dog en lille positiv overraskelse, idet Genmab guidede for et salg i intervallet 9,4-10 mia. USD. Vi venter, at omsætningen vanen tro rammer toppen af intervallet, og lægger derfor hovedet på blokken for, at Darzalex salget lige netop sniger sig op over den næsten magiske grænse på 10 mia. USD.

Det brede interval på 3,9-6,2 mia. kr. for indtjeningsforventningen i 2023 skyldes primært potentielt stor variabilitet i milepælsbetalinger relateret til udviklingen af Epcoritmab.

Derudover er der fuld fart på udviklingen af hele den øvrige pipeline, og hvis omkostningerne i 2023 skulle lande i den høje ende af forventningsintervallet, og dermed overstige 10 mia. kr. grænsen for første gang, så skyldes det, at der ikke er noget, som fejler i klinikken, hvilket jo dybest set er positivt, når man tager Genmabs veldokumenterede evner til at prioritere og fravælge i betragtning.

Samtidig presser arbejdet med kommercialiseringen af TIVDAK samt de markedsmæssige forberedelser til lanceringen af Epcoritamab også omkostningerne. TIVDAK, der ejes ligeligt med partneren Seagen, omsatte for 63 mio. USD i 2022, og salget voksede fortsat imponerende i 4. kvartal, selvom lanceringen lå tilbage i september 2021.

Genmab offentliggør ikke specifikke forventninger til TIVDAK, men vi anslår, at væksten i 2023 bør lande på mindst 150 pct., og på det grundlag forventer vi, at salget rammer omkring 150 mio. USD eller mere. TIVDAK er netop blevet anerkendt af det omfattende nationale kræftnetværk NCNN, som den officielt anbefalede standard i 2. og 3. linjebehandlingerne i livmoderhalskræft, og denne blåstempling forventes at understøtte væksten.

Da Genmab har en nærmest perfekt track-record regnskabsmæssigt i forhold til at være konservative i starten og derefter overpræstere, er vi rolige og deler ikke den umiddelbare skuffelse, som markedet udviser overfor regnskabet.

David Mygind

DM og/eller nærtstående ejer aktier i Genmab

Aktuel kurs 2578,00

Kursmål (6 mdr.) 3400,00

Disclaimer: Læs her om ØU’s aktieanalyser