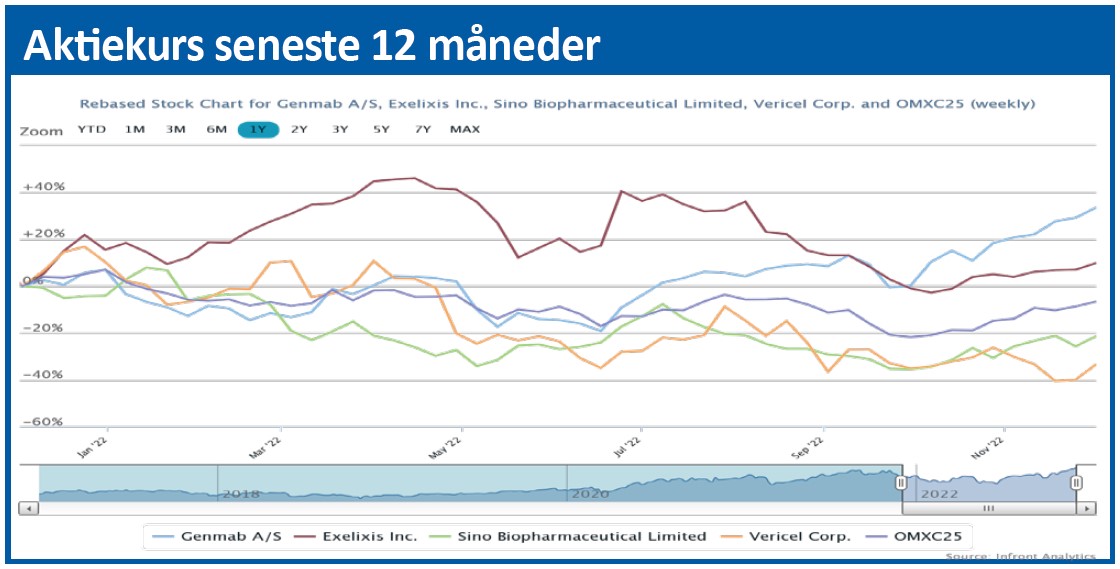

Genmab har leveret en massiv opjustering og rider i øjeblikket på noget, der minder om en ny bølge af succes. FDA-godkendelsesansøgningen for Epcoritamab er indsendt, og senest har Tepezza-partneren Horizon Therapeutics meddelt, at tre store pharmaselskaber er interesserede i en mulig overtagelse af virksomheden.

Genmab står stadig overfor en spændende periode, hvor der forventes nyt fra pipelinen og herunder ikke mindst spændende data fra ASH-konferencen, der løber af stablen i perioden fra den 10-13. december.

Vi fornemmer generelt, at stemningen indenfor både pharma og biotek globalt set er i bedring, og vi anser samtidig Genmab for at være solidt positioneret i forhold til at kunne tiltrække sig en god del af opmærksomheden på baggrund af Darzalex, pipelinen og sidenhen også i forhold til den verserende voldgiftssag version 2.0.

Markedet har efter vores opfattelse endnu ikke fuldt ud indregnet muligheden for, at voldgiftssagen rent faktisk kan falde ud til Genmabs fordel. Flertallet af analytikere har forholdt sig konservativt og ikke italesat eller kvantificeret potentialet forbundet hermed.

Vi tillader os nu at stikke næsen frem og anerkender, at sandsynligheden for, at Genmab får medhold i sine påstande formentlig er en del højere end 50 pct. Dermed eksisterer der reelt, hvad vi vil tillade os at kalde en juridisk arbitragemulighed, som først lukkes, når aktiemarkedet implicit har indkalkuleret den fulde associerede værdi.

Værdien af en vundet voldgiftssag er massiv, da Genmab står overfor at få cirka 5 års ekstra royalties fra topsalgsniveauet for Darzalex FasPro samtidig med, at sandsynligheden for, at Janssen (J&J) vælger at udnytte sin option og indlicensere HexaBody CD38 stiger markant.

En del af den seneste tids kursstigninger har formentlig fundet sted på baggrund af dette arbitrageforhold. Vi tror derfor på, at der stadig kan være yderligere potentiale frem mod voldgiftssagens afgørelse, som vi forventer senest omkring sommeren 2023.

Genmab rider desuden på en generel bølge af positivt momentum, og det faktum, at Tepezza-partneren Horizon Therapeutics bekræfter, at både Johnson & Johnson, Amgen og Sanofi er interesserede i at opkøbe virksomheden, giver bare yderligere drivkraft.

Helt konkret kan det forventes, at en større partner vil styrke Tepezza-salgsindsatsen udenfor USA, hvor markedspenetreringen formentlig grundet manglende ressourcer ikke har været lige så imponerende som på Horizons amerikanske hjemmemarked. Derudover ligner det også en åbenlys mulighed, at en mere ressourcestærk ejer udvikler en subkutan udgave, hvilket øger markedspotentialet en del.

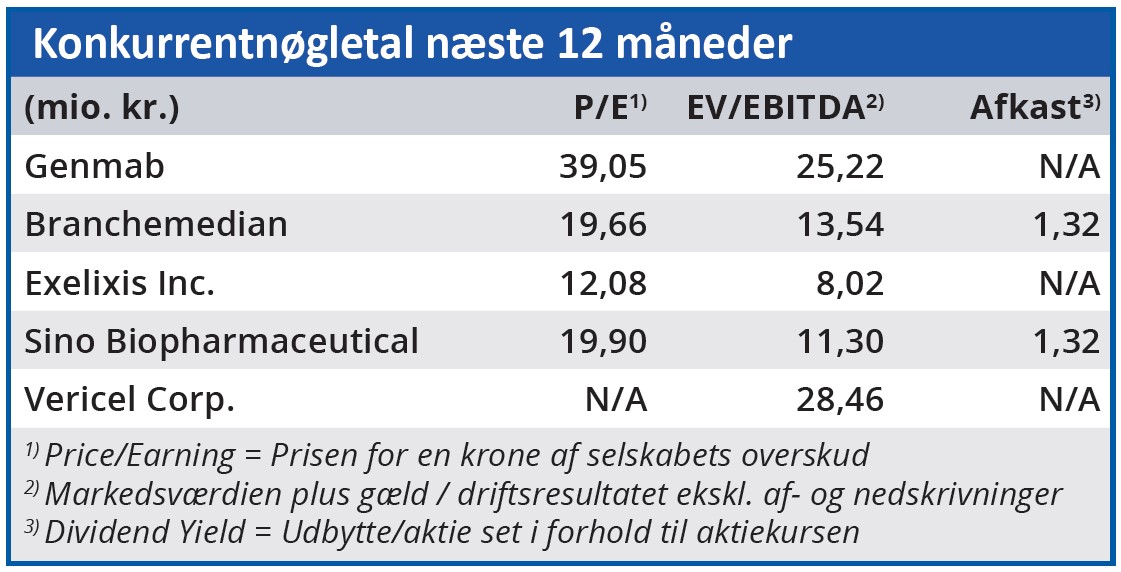

Uden at vi føler os indfanget af den lidt euforiske stemning, så erkender vi, at det positive momentum virker stærkt. Men vi maner også samtidig til besindelse, imens vi alligevel vælger at hæve vores 12 måneders kursmål med 250 fra 3150 til 3400.

Det nye kursmål giver et begrænset potentiale, hvilket ikke længere retfærdiggør, at der kan opretholdes en købsanbefaling. Vi sænker derfor anbefalingen til Neutral, hvilket i praksis vil sige, at vores anbefaling er, at man blot holder aktien uden at akkumulere yderligere.

David Mygind

DM og/eller dennes nærtstående ejer aktier i Genmab

Aktuel kurs 3212,00

Kursmål (12 mdr.) 3400,00

Disclaimer: Læs her om ØU’s aktieanalyser