COVID-19: Vi kan ligeså godt vænne os til den nye verdensorden

Indtil for få uger siden var aktieanalytikerne optimistiske omkring de børsnoterede selskabers overskud i 4. kvartal, men nu skruer de markant ned for forventningerne. For de kommende kvartaler viser analytikernes estimater drastiske nedjusteringer. Men de forventer fortsat et moderat comeback for overskudsvæksten i 4. kvartal, viser analytikerdata

Om få uger begynder regnskaberne for årets første kvartal at tikke ind, og det bliver bestemt ikke en særlig positiv oplevelse for de 600 største børsnoterede selskaber i Stoxx600 indeks, viser data fra aktieanalytikerne, indsamlet af analysefirmaet Refinitiv.

For de store europæiske selskaber venter analytikerne et samlet overskudsfald på 16 procent i forhold til samme kvartal sidste år. Danske C20-selskaber ses at slippe mere nådigt fra nedturen med et overskudfald på i gennemsnit elve procent.

Den igangværende krise er uden historisk fortilfælde. Derfor er det stadig usikkert, hvor vi lander henne om 3-6-9 måneder. Men de finansielle markeder har på det seneste fået så meget optimisme indpodet, at der her er en underliggende tro på, at vi er ovre det værste om 3-6 måneder. To vigtige signaler holder de finansielle markeder øje med for tiden:

For det første udviklingen i smittetallet i de store økonomier, herunder udviklingen i dødstallet. Og her har der på det seneste været en øget optimisme, men det er endnu uklart om der faktisk er grundlag for denne optimisme. For det andet har centralbanker og myndigheder meget travlt med udvikle og vedtage hjælpepakker og finansielle stimulanser. Blandt andet massive opkøb af store erhvervsvirksomheders junk bonds, de ellers ikke an komme at med i det aktuelle markedsmiljø.

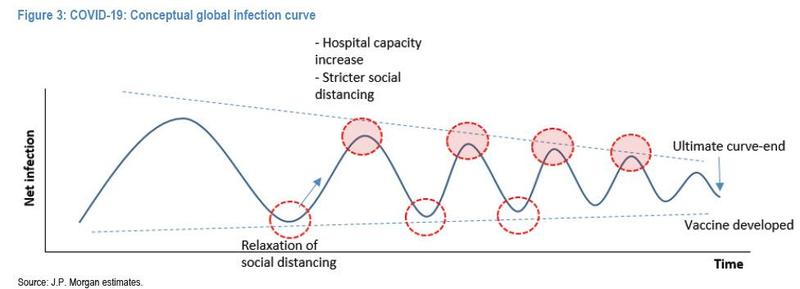

Det store spørgsmål er naturligvis, hvornår samfundene genåbner. Her skal politikerne præstere en vanskelig balanceakt mellem hensynet til at begrænse sandsynligheden for nye massive smittebølger på den ene side, og hensynet til samfundsøkonomien og erhvervslivet på den anden side. Åbnes samfundet for hurtigt, kan det hurtigt gå galt med ny smittebølger, som bliver værre end den første. Eksemplet herpå er den spanske syge i starten af det seneste århundrede, hvor der var langt flere døde i anden smittebølge end i første smittebølge.

De makroøkonomisk nøgletal bliver naturligvis elendige for marts, april og sikkert også maj. Økonomer og aktieanalytiker forsøger nu at kigge to til tre kvartaler frem og også ind i 2021, fordi vi groft sagt godt kan rive 2020 ud af kalenderen.

Bliver verden den samme igen, næppe: Meget afgørende bliver det om der udvikles en effektiv vaccine, og hvornår det i givet fald sker. Også udviklingen af en pålidelig test, der viser om folk har eller har haft COVID-19 er vigtig, herunder om man kan få smitten flere gange.

Det er oplagt, at ingen regeringer i længden kan eller vil opretholde en voldsom begrænsning af samfundets kerneaktiviteter: uddannelse, sundhedspleje, produktion, handel, orden og forsvar. Det ville sætte demokratiet over styr, hvis man som borger ikke har nogenlunde almindelige frihedsrettigheder som før krisen, og muligheden for socialt samvær.

På den anden side er det indtil videre urealistisk at tale om helt at udrydde virusset, der som bekendt også smitter usymptomatisk, altså hvor tilsyneladende smittefri personer i to uger kan gå rundt og smitte andre. Kinas oplysninger om landets succes med at udrydde smitten er antageligt voldsomt misvisende, hvilket der efterhånden er voksende dokumentation for. Kineserne ser ikke ud til at have løst problemet, og det er jo netop det, man håber på i de vestlige samfund – med Kina som rollemodel.

Erfaringer fra historien viser, at virussmitter som COVID-19 har det med at komme i bølger over en årrække, og anden bølge kan meget vel blive værre end første bølge. Se blandt andet denne gennemgang (link- link- https://ugebrev.dk/flashnews/finans-flashnews/naeste-smitteboelge-kan-blive-endnu-vaerre-som-under-den-spanske-syge/ ) af dette fænomen. Med andre ord tyder meget på, at vi lige så godt med det samme indstille os på, at den gamle normalitet er væk, og at vi ikke ser den igen foreløbig.

I stedet for at gå i panik eller nære forlorne håb om snarlige mirakler, kan vi lægfolk bruge vores energi og opmærksomhed bedre, nemlig på at tilpasse os den nye verdensorden – der bliver uden lockdown men med øget hygiejne, distancering og mere testning – og så finde kreative løsninger til vores privatliv og forretningsaktiviteter.

Derfor er det også urealistisk, når og hvis de finansielle markeder tror, at vi hurtigt vender tilbage til den gamle normalitet. Også hvis vi ser på historien er det sjældent at en voldsomt kursfald ind i et bear marked afvikles på så kort tid, som vi har set her. Normalen (link- https://ugebrev.dk/flashnews/finans-flashnews/finanshus-vi-er-kun-i-fase-to-ud-af-fire-faser-i-aktienedturen/ ) er, at der kommer en ny test af dem gamle bund. Og det er også sandsynligt denne gang.