Fortællingen om GN er uændret, at Hearing præsterer godt, mens Audio er ved at finde en stabil bund. Der er tegn på, at Audio kan vende i 2024, og der er udsigt til, at 2024 kan blive et ganske godt år for det nye samlede ”One-GN”

Med fredagens regnskab føjede GN sig til den gruppe af selskaber, der har oplevet en solid kursstigning ovenpå et regnskab, der i sig selv måske ikke var fuldstændig fantastisk. Men et problemfyldt 2023 er ved at nå til enden, og der bliver gjort klar til et godt 2024.

Hearing leverede en organisk vækst på hele 15 pct., som også hjalp til at løfte divisionens EBITA-marginen til 16,4 pct. Det var et løft på 2,3 procentpoint i forhold til 2. kvartal og et løft på hele 5,6 procentpoint i forhold til 3. kvartal sidste år.

Det lidt bedre end ventede 3. kvartal i Hearing førte til et løft af årsforventningen til divisionens organiske vækst fra 9-13 pct. til 11-13 pct. Der var dog ikke plads til et medfølgende løft af forventningen til den justerede margin på 14-16 pct.

Skifter vi derimod til Audio bliver billedet mere blandet. Den organiske vækst var minus 8 pct., men det hænger primært sammen med et svært sammenligningskvartal sidste år, hvor salget var ekstra højt pga. det, vi kan kalde en ketchupeffekt fra udfordringerne med forsyningskæderne i 2021-22. Den anden væsentlige historie i regnskabet er det store fokus på den fortsatte ”sammenlægning” af de to forretningsben. Der er ikke tale om en komplet fusion, men der bliver i den grad lagt op til, at man fremover ser på GN som én forretning med et meget tæt samarbejde mellem de to divisioner. Meget passende taler man da også om transformationen til ”One-GN”, og man har fundet yderligere synergimuligheder på 600 mio. kr., der kan være fuldt høstet i 2026.

Ca. 400 mio. kr. vil dog allerede kunne være høstet næste år og vil dermed alt andet lige bidrage med et løft af den samlede EBITA-margin med ca. 2 pct., hvis vi antager, at omsætningen nærmer sig 20 mia. kr. næste år.

Vi noterede også en klar cash flow forbedring på driften, og sammen med provenuet fra salget af den portugisiske detailkæde var det de primære forklaringer bag et fald i den nettorentebærende gæld på næsten 750 mio. kr. i kvartalet.

Lånefaciliteterne fra den store kapitalstruktur-øvelse tidligere på året er nu faldet på plads, og dermed er der nu fuld visibilitet på gældssiden frem til 3. kvartal 2026. Det giver arbejdsro og plads til yderligere at strømline og integrere de to forretningsben, således at man kan løfte indtjeningen betydeligt og gøre næste refinansiering til en formalitet.

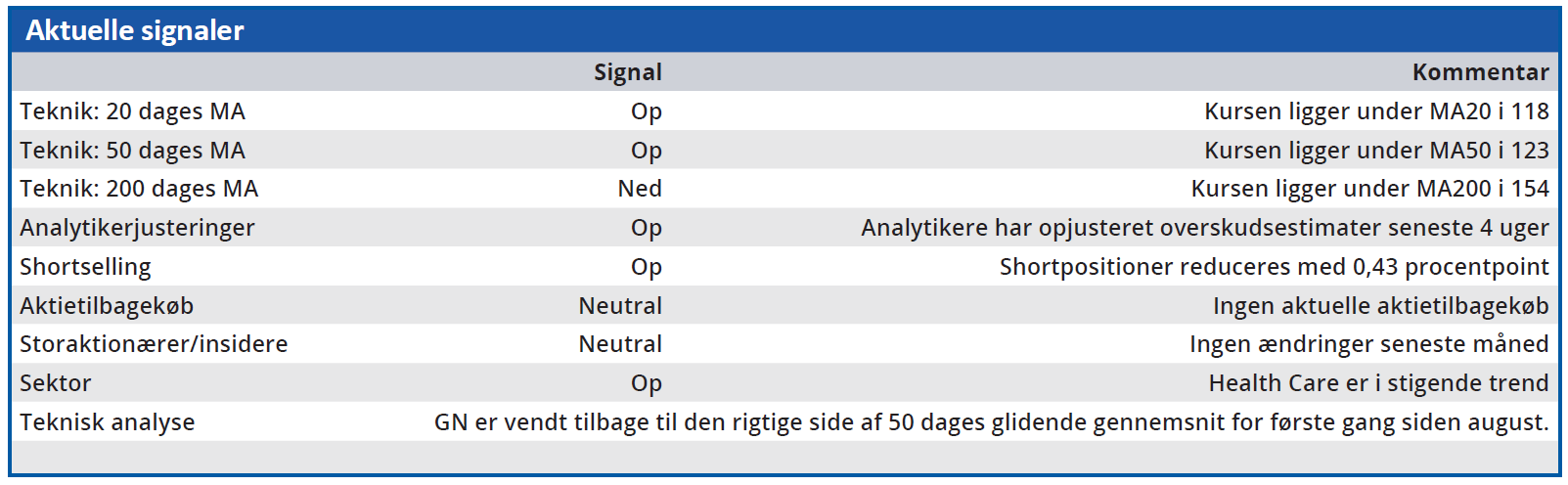

Trods de gennemførte tiltag i år er der nemlig fortsat et stykke vej til mål. Den justerede gearing opgøres til 4,9, og der er således stadig et stykke ned til ca. 2, som i første omgang må være målet. Med en aktuel værdiansættelse omkring 20 mia. kr. ser vi fortsat et godt potentiale i årene, der kommer. Bunden synes at være nået i synet på aktien, og vi ser fortsat en tilbagevenden til en kurs meget tættere på 200 i løbet af 2024, når vækst og indtjeningsforbedringerne træder tydeligere frem.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i GN

Konklusion

Aktuel kurs 135,35

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 200

Disclaimer: Læs her om ØU’s aktieanalyser