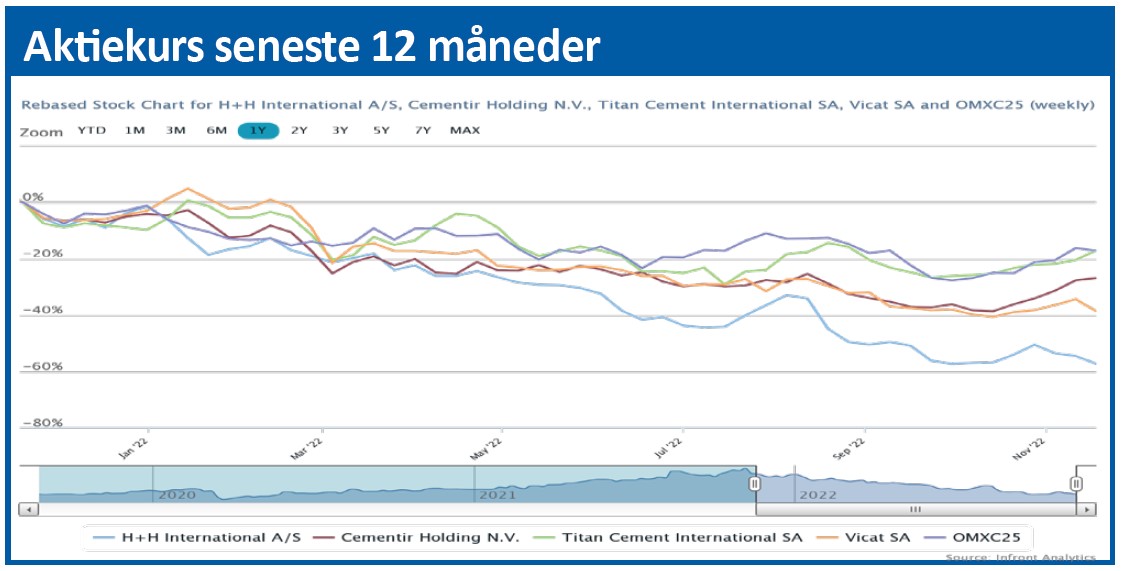

Kursfaldet på 5,8 pct. ved offentliggørelsen af H+H Internationals 3. kvartalsregnskab var stort set en gentagelse af investorernes reaktion på det samme kvartalsregnskab i fjor. Dengang vendte det en langvarig stigning til et kursfald, som foreløbig har varet et år.

Investorerne var meget lidt begejstrede for H+H Internationals (H+H) 3. kvartalsregnskab 2022, og sendte kursen ned med 5,8 pct. under den højeste omsætning i et år. Faktisk den højeste omsætning siden H+H’s 3. kvartalsregnskab 2021, hvor et kursfald på 6,2 pct. indledte den kursmæssige nedtur, som foreløbig har varet et år.

Og man bliver da også en smule nervøs allerede ved starten af kvartalsregnskabet. Her starter den nye CEO på helt traditionel vis med at fortælle, hvor glad han er for at være kommet til et fantastisk selskab. Herefter nævnes ganske kort, at markedets efterspørgsel er ”udfordrende”, hvorefter fokus straks flyttes fremad til en forventet succesfuld fremtid.

Så sidder man som investor tilbage med en knugende fornemmelse i maven…

For når et selskab starter en regnskabsmeddelelsen med floskler og gyldne håb om fremtiden, viser det sig ofte at være et forsøg på at dække over aktuelle problemer.

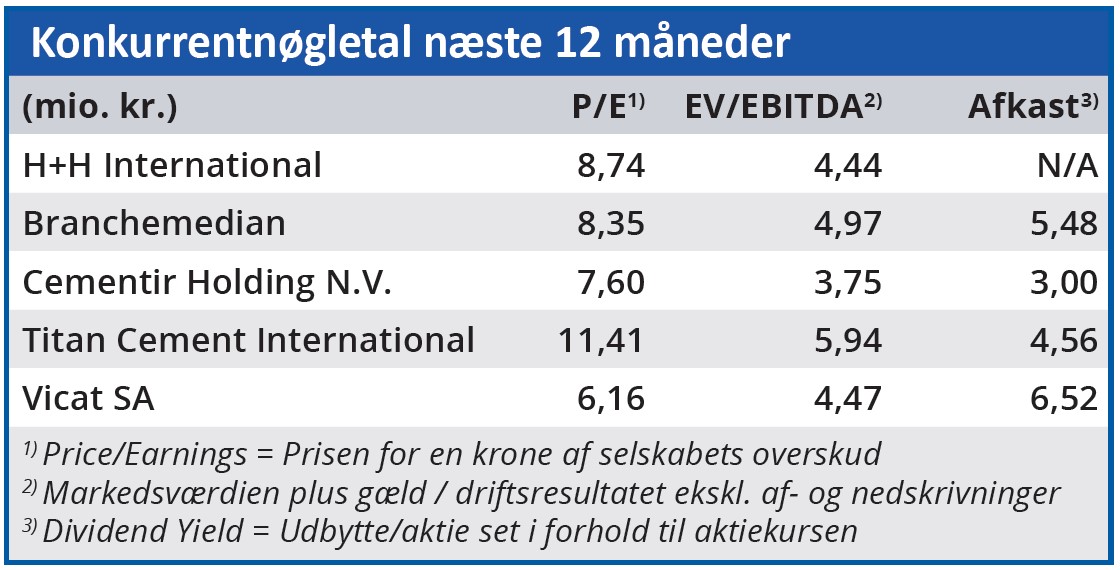

Regnskabstallene viser da også, at mens omsætningsvæksten på 22 pct. i årets første tre kvartaler er fulgt af en fremgang i driftsresultatet (EBIT) før særlige poster på 26 pct., så trækker et meget ringe 3. kvartal regnskabstallene ned.

Omsætningen steg ganske vist 13 pct. i 3. kvartal, men bruttoresultatet var kun 1,6 pct., og EBIT blev 12 pct. mindre end på samme tidspunkt i fjor. Samtidig ”præciserer” man de hidtidige forventninger til omsætning og indtjening for helårsvæksten til bunden af det senest udmeldte interval, mens forventningsintervallet for EBIT før særlige poster reduceres med 50 mio. kr.

De glade ord om fremtiden står på forsiden af regnskabsmeddelelsen, men vi skal hen på side 7 for at finde forklaringen på det dårlige kvartal. Her oplyses, at stigende inflation, international ustabilitet og den stigende rente begynder at påvirke efterspørgslen i specielt Polen (med 26 pct. af H+H’s omsætning i år) og Tyskland.

Der er også negative udsigter for en række af H+H’s andre markeder, og man forventer en fortsat svækkelse af efterspørgslen. Så investorernes reaktion var forståelig. I det mindste på kort sigt. Men her er det på sin plads at vende tilbage til H+H’s indledende fokus på fremtiden. For selvom selskabets branche på kort sigt ikke er det rigtige sted at være som kortsigtet investor, så kan en vanskelig situation åbne for langsigtede investeringsmuligheder. Og det er netop sådan en mulighed, de langsigtede perspektiver for H+H tilbyder. I UK har H+H indtil nu ikke været i stand til at følge med en efterspørgsel, som man stadig forventer bliver betydelig på længere sigt. Her giver den aktuelle afmatning mulighed for at øge kapaciteten, så man er klar til at udnytte situationen, når efterspørgslen igen stiger.

For det europæiske byggemarked i almindelighed ser man stadig store underliggende vækstmuligheder. Og på det store polske marked forventes en p.t. ukendt stigende efterspørgsel efter boliger til ukrainske flygtninge i et marked, som allerede er underforsynet på dette område.

Vi ser derfor H+H som en god investering på 3-5 års sigt, men med stor risiko på kort sigt.

Bruno Japp

Aktuel kurs 108,40

Kursmål (6 mdr.) 119,00

Disclaimer: Læs her om ØU’s aktieanalyser