Med den opjusterede prognose for 2022/23 udviser entreprenørkoncernen den bedste indtjeningsevne i over ti år – og forudser for første gang en omsætning på over 20 mia. kr. Nu lægges grunden til ny fremgang i udlandet, skriver fagredaktør Morten A. Sørensen.

Aarsleff er ved at gøre 2023 til et historisk gennembrudsår for koncernen. Dels bryder Danmarks største entreprenør op gennem en omsætning på 20 mia. kr., og dels sprænger den sin historiske marginramme med en EBIT-overskudsgrad, der for første gang i ti år når op over 5 pct.

Den seneste opjustering understreger virksomhedens position som en temmelig stor succes i dansk erhvervsliv og på fondsbørsen. Mens mange andre større entreprenørselskaber opviser EBIT-overskudsgrader, der svinger dramatisk op og ned, så er udsvingene i Aarsleffs overskudsgrad sjældent mere end 1 pct. fra år til år – siden regnskabsåret 2013/2014 har den holdt sig mellem 3,4 og 4,7 pct.

Hvad er så succesrecepten?

For det første fuld udnyttelse af kernekompetencerne. Ledelsen har formået at få ekstra leverage ud af det, der kan betegnes som Aarsleffs historiske kernekompetence: Evnen til at beregne tilbud korrekt og styre byggearbejder sikkert igennem. Det kan også gå galt for Aarsleff, men det ikke så tit som i mange andre entreprenørselskaber.

Aarsleff kernekompetence, den stabile og omhyggelige styring, kan især udnyttes i store komplicerede projekter. Så når Aarsleff satser på de helt store anlægsprojekter, er det vel ikke mindst fordi, at der er kernekompetencen en særlig fordel.

For det andet har Aarsleffs ledelse udnyttet det råderum, som koncernens meget solide finansielle stilling har givet.

Der er i stor stil investeret i vækst, maskiner og andet udstyr, ja der er investeret så meget, at den frie pengestrøm var negativ i 2020/21 og 2021/22. Det har betydet, at koncernens nettorentebærende position er forringet betydeligt fra et plus på 580 mio. kr. i 2019/20 til et minus på 1687 mio. kr. ved udgangen af tredje kvartal 2022/23.

Men da den nettorentebærende gæld på dette niveau stadig må skønnes at ligge under ét års EBITDA-driftsindtjening, er forringelsen moderat og i virkeligheden udtryk for, at den finansielle styrke aktivt bliver brugt til at skabe vækst.

For det tredje satser Aarsleff i udlandet. Cirka en tredjedel af koncernens omsætning finder sted i udlandet, og koncernen vokser hurtigere udenfor landets grænser end indenfor.

For det fjerde har Aarsleff takket være sin størrelse og økonomiske styrke nu mulighed for at skabe stærke positioner på lovende områder. Trods tilbageslag i byggeriet generelt er der ifølge kvartalsmeddelelsen ”mange muligheder” indenfor byggerier til pharma- og sundhedsbranchen.

Selvom Aarsleff har satset stærkt på anlægsmarkedet, så kan koncernen blive ramt af et større tilbageslag i byggeriet. Så om den stærke vækst og den forventede overskudsgrad på over fem pct. kan holde i Aarsleff i de kommende år er naturligvis et åbent spørgsmål. Men nogle analytikere mener, at 4,5 pct. kan være en undergrænse.

Morten A. Sørensen

Konklusion

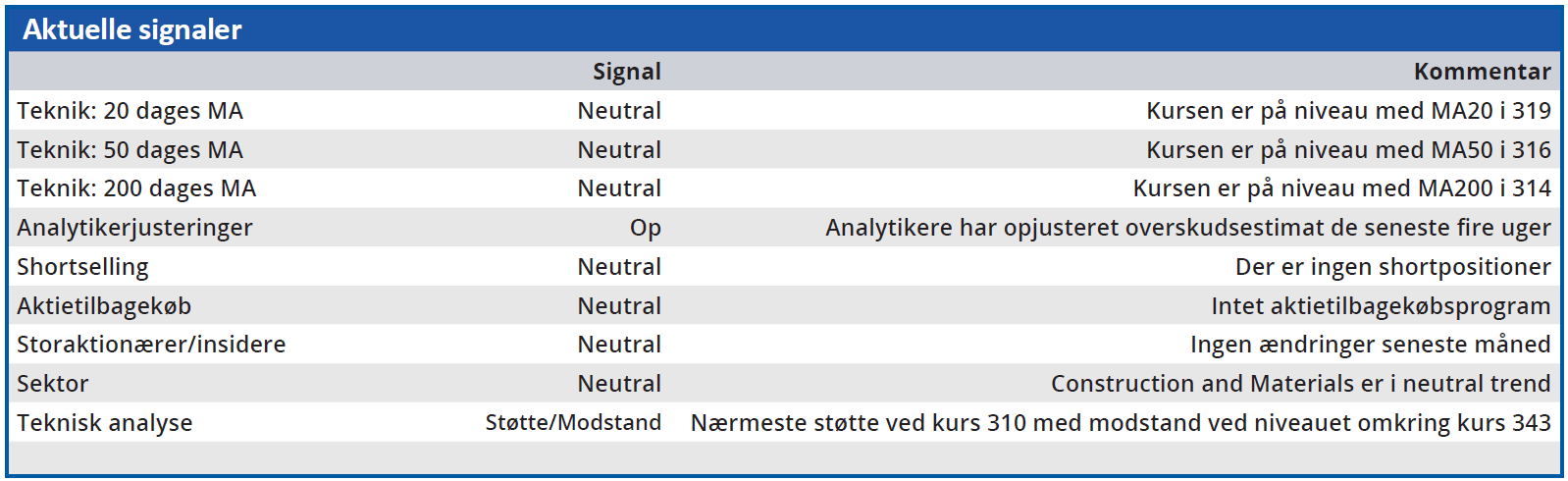

Aktuel kurs 318,50

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 366

Disclaimer: Læs her om ØU’s aktieanalyser