Året startede rigtig godt for RTX, og målt på 1. kvartalsresultatet var man et godt stykke foran årsforventningen, hvis man blot gangede det med fire. 2. kvartal var dog meget overraskende til den negative side.

Hvis man troede, at der var tale om smult vande og autopilot for RTX, så blev man slemt overrasket, da 2. kvartalsresultatet blev fremlagt.

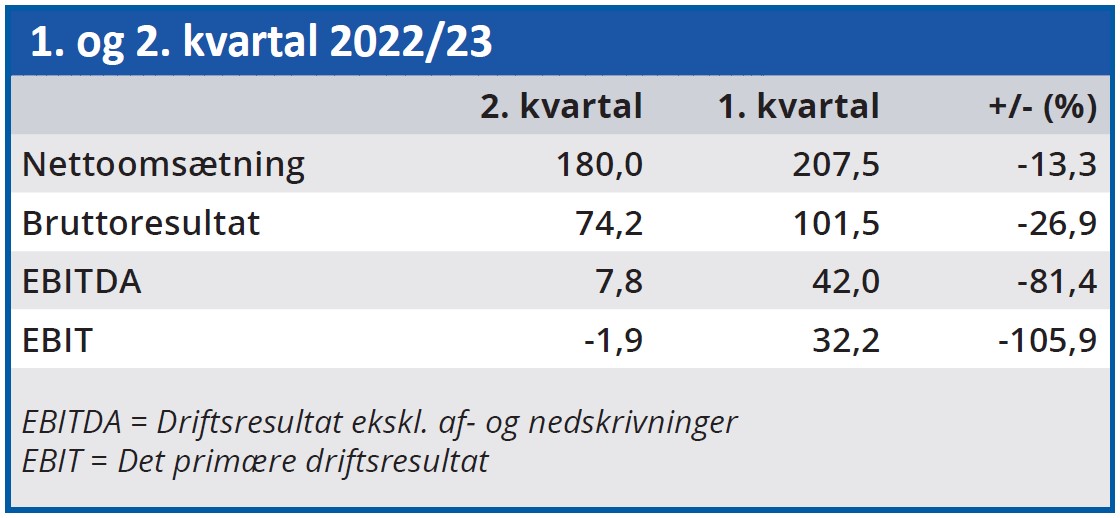

Selvom tallene for 1. halvår faktisk var ganske pæne på overfladen, så opstår der stor tvivl om den kortsigtede indtjeningsevne, når man splitter halvåret op i 1. kvartal og 2. kvartal.

Overskrifterne for 2. kvartal hos RTX var umiddelbart ikke til at tage fejl af. Man leverede fortsat ”solid omsætningsvækst”, og tallene lyver da heller ikke med en omsætningsvækst på 34 pct. i 2. kvartal (28 pct. valutajusteret). For 1. halvår er tallene endnu mere imponerende med en omsætningsvækst på 49 pct. (38 pct. valutajusteret), og med en samlet omsætning på 388 mio. kr. er man mere end halvvejs til årsforventningen på 700-760 mio. kr.

Men så snart vi går længere ned i resultatopgørelsen, begynder problemerne at vise sig. Indtjeningen forsvandt praktisk talt i 2. kvartal, og det går for alvor op for regnskabslæseren, når man sammenligner tallene for 1. og 2. kvartal:

Med omsætningsforskellen i baghovedet var et fald i bruttofortjenesten forventet, men ser vi på selve marginen, er der tale om et fald fra 48,9 pct. til 41,2 pct. Da kapacitetsomkostningerne samtidig stiger, er effekten på EBITDA og EBIT stor. På EBIT-niveau er kollapset komplet, og vi ser et 2. kvartal, der isoleret set har leveret et negativt resultat.

Forklaringerne er flertydige og handler især om et produktmix, hvor produktsalget er steget ganske meget, mens ingeniørforretningen (på timebasis) ikke fyldte så meget, samtidig med at højmargin royaltyindtægter også var mindre.

2023/2024 målsætninger i fare?

RTX forventer først bruttomarginen normaliseret i næste regnskabsår, og sandsynligvis først hen mod slutningen. Næste regnskabsår er også målåret for de nuværende langsigtede finansielle målsætninger, og det er nu oplagt at stille spørgsmålet, om de er i fare for ikke at blive indfriet?

Målsætningerne lyder på en omsætning på mindst 800 mio. kr. og et EBITDA-resultat på mindst 145 mio. kr. Qua den omsætningsvækst, der præsteres i øjeblikket, har vi stadig tiltro til, at omsætningsmålsætningen kan indfries. Det kræver blot en vækst på 5-15 pct. i næste regnskabsår.

Når det kommer til EBITDA-marginen, ser det straks anderledes ud. Ihukommende, at der først sidst i næste regnskabsår kan forventes en bedring i bruttomarginen, bliver det svært at se målsætningen blive fuldt indfriet i næste regnskabsår.

Efter en flot stigning efter 1. kvartalsregnskabet er aktiekursen faldet så meget tilbage ovenpå 2. kvartalsregnskabet, at den er på niveau med 2016. Indtjeningen halter lidt, men er det kun midlertidigt, så bør aktien have en del til gode, da 1. kvartal har vist indtjeningspotentialet, når der er medvind. Gennemsigtigheden er faldet betydeligt, og det skaber en ganske interessant mulighed for den risikovillige investor. Men en investering kræver tålmodighed, da der sandsynligvis er et godt stykke tid til, at vi ser en genopretning af indtjeningen.

Steen Albrechtsen

Aktuel kurs 106,00

Kursmål (6 mdr.) 125,00

Disclaimer: Læs her om ØU’s aktieanalyser