Genopretningen af ISS kører på skinner. Men koncernen er stadig langt fra den historiske topform. Forsigtighed og stram styring kan formindske de pludselige overraskende tab, der før har plaget ISS, men en formindsket risikolyst kan også betyde, at ISS’ afkast får svært ved at måle sig med koncernens bedste år.

Årsrapporten for 2022 viser, at ISS har nået delmålene for året og endda præsterer lidt oveni. På den anden side er centrale nøgletal stadig ringere end før coronakrisen.

Omsætningen er igen på niveau med 2018 og 2019, men ISS er stadig ikke en lige så god forretning som dengang. Især overskudsgraden ligger med 3,7 pct. klart under de 4-6 pct, der blev opnået i årene før coronakrisen, men også den frie pengestrøm og aktiekursen ligger lavere.

ISS udbetaler nu igen udbytte, men udbyttet for 2022 udgør under en fjerdedel af, hvad der blev udbetalt for 2019. Nettogælden i forhold til EBITDA-driftsresultatet ligger højere end i 2018, men under 2019.

Overskudsgrad tilbage over 5 pct.

De strategiske mål tilsiger nu, at i 2024 skal overskudgraden igen være over 5 pct., og den frie pengestrøm skal kunne måle sig med i hvert fald 2018. Målene skal nås samtidig med, at koncernen vælger en forsigtig risikoprofil.

ISS er blevet mere omhyggelig med kontrakterne og planlægningen, tager tilsyneladende færre chancer og er alt i alt tilsyneladende mere forsigtig – om end selskabets ledelse tilsyneladende foretrækker ord som ”systematisk” og ”struktureret.”

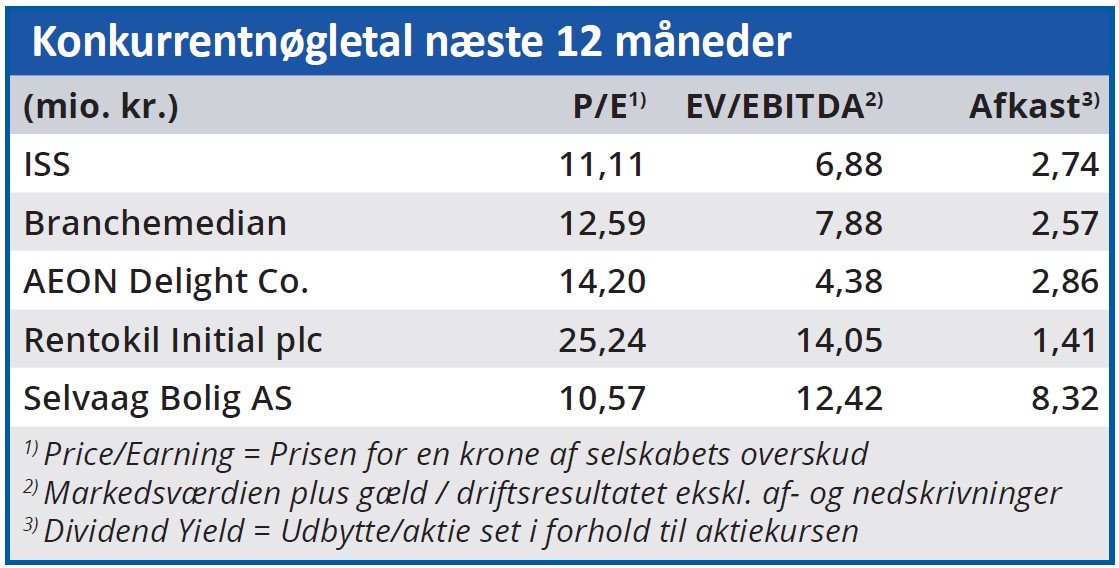

Risikovalget bør forhindre store ubehagelige overraskelser som dem, ISS før har vartet op med, og de er foreløbig forhindret. Det interessante spørgsmål kan blive, om et mindre risikolystent ISS også kan presse overskudsgraden op på det niveau mellem 6 og 6,5 pct., som blev nået i perioden 2012 til 2016.

Både indtjening og kapitalafkast er foreløbig moderat. I 2022 blev afkastningsgraden på beherskede 6,1 pct.

På vej mod udbyttedividende på 4,5 pct.

ISS vil udbetale 20-40 pct. af nettoindtjeningen som udbytte, og servicekoncernen holder sig med udbyttet for 2022 lige i underkanten af denne ramme, bl.a. fordi den nettorentebærende gæld stadig ligger lige over den strategiske målsætning.

Udbyttet for 2022 på 2,1 kr. per aktie giver et beskedent dividendeafkast på 1,4 pct. For 2018 var udbyttet 7,7 kr. per aktie, dengang svarende til et dividendeafkast på omkring 4 pct.

Hvis ISS fra 2024 og fremover kan levere den forventede omsætningsstigning og den varslede overskudsgrad på over 5 pct., så kan koncernen – ud fra en ”bagsiden af en konvolut” udregning – nå en udbyttedividende på 4,5 pct. ud fra den nuværende aktiekurs.

Det er ikke ringe, men bliver sat i relief af de seneste måneders rentestigninger, der for eksempel har løftet renten på realkreditobligationer til omkring 5 pct.

Lav risiko og højt afkast

ISS-aktien har, siden Jacob Aarup-Andersen blev ny CEO i 2020, haft svært ved at komme op over kurs 150. Så ISS skal ikke blot bevise, at virksomheden kan opfylde planen – der skal noget mere til.

Kan virksomheden fra 2024-2025 vokse moderat, mens overskudgraden stiger til over 5 og måske 6 pct., samtidig med at risikoprofilen holdes under stram kontrol? I givet fald har Jacob Aarup-Andersen løst en slags cirklens kvadratur for ledelse af virksomheder af ISS’ type – ved at forene lav risiko med højt afkast.

Morten A. Sørensen

Aktuel kurs 141,00

Kursmål (6 mdr.) 162,00

Disclaimer: Læs her om ØU’s aktieanalyser