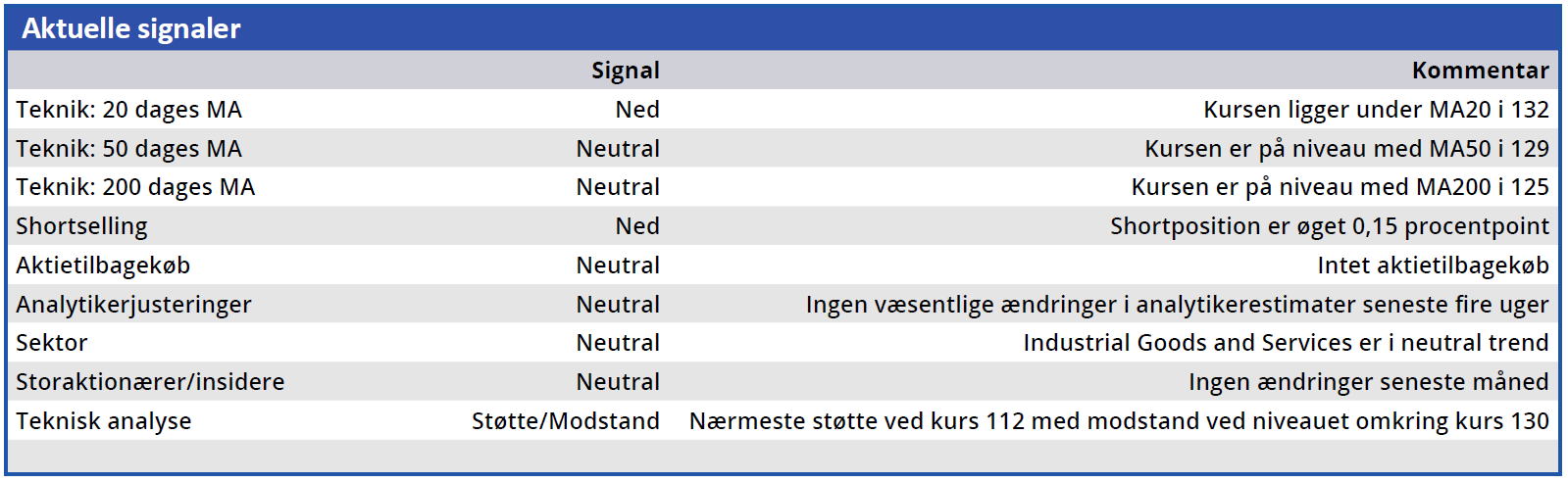

Investorerne reagerede for hårdt på ISS’ regnskab, hvor det eneste åbenlyse hul i osten var Deutsche Telekom, der driller ved at tilbageholde betalinger i forbindelse med en voldgiftsag.

ISS er ikke en forretning, hvor der sker store revolutioner overnight, og det burde derfor heller ikke ske med kursen. Ikke desto mindre medførte torsdagens årsregnskab et fald på hele 7 pct. Vi skal dog huske på, at aktien reelt blot annullerede stigningen fra februar, så måske var forventningerne blevet bygget lige lovlig meget op før regnskabet.

Ser vi på regnskabet for 4. kvartal og for hele 2023, så var tallene meget på linje med den seneste opdaterede forventning, og med et cash flow og en justeret driftsmargin helt på niveau. Kun på den organiske vækst var der en mindre positiv overraskelse med 9,7 pct. mod de 9 pct., der blev stillet i udsigt ved kvartalsopdateringen i november 2023.

Kigger vi på 2024-udsigterne for at finde en forklaring på det relativt store kursfald, springer det i øjnene, at pengestrømmene i 2024 bliver ramt af, at den store kunde Deutsche Telekom har valgt at tilbageholde betalinger, som led i det juridiske og processuelle spil omkring den 10-årige megakontrakt, som ikke har levet op til ISS’ marginforventninger.

Efter en lang og underskudsgivende opstartsfase er kontrakten nu indtægtsgivende, men ikke på et tilfredsstillende niveau. ISS har indledt en voldgiftssag om kontrakten, som først forventes afsluttet i midten af 2025. De tilbageholdte betalinger forventes at påvirke pengestrømmene negativt med 600 mio. kr., men ikke indtjeningen, hvilket understreger ISS’ meget håndfaste udmelding om, at det KUN er et spørgsmål om timing af betalingerne og ikke om, hvorvidt man overhovedet får betaling.

Ser vi på den organiske vækst for 2024, så forventes den på 4-6 pct., hvoraf 1-2 pct. forventes fra volumenvækst og 3-4 pct. fra prisstigninger. Driftsmarginen udviser stadig fremgang, og i 2024 forventes den at nå over 5 pct. igen.

Fra et justeret niveau på 4,6 pct. i 2023 bør 5 pct. målsætningen være mere eller mindre i hus allerede, for der ligger i runde tal 0,1 pct. forbedring på koncernniveau fra frasalget af den franske forretning og yderligere 0,3 pct. fra de gennemførte omkostningsprogrammer i 2023.

Vi ser umiddelbart kursfaldet ovenpå regnskabet som en overreaktion og måske en frygt for, at den ellers pæne genopretning af forretningen kan løbe ind i problemer. Måske mest på vækstsiden.

Det er vores opfattelse, at aktien ser billig og attraktiv ud i takt med, at forbedringerne i driften begynder at blive synlige – også i kapitalstrukturen, hvor gearingsniveauet nu giver plads til, at aktionærerne kan få del i festen fremadrettet. Der bør i de kommende år blive skabt en del overskydende kapital, som formentlig vil ende i aktionærernes lommer via udbytte eller flere aktietilbagekøb.

Vi ser ikke p.t. nogen grund til at ændre vort seneste kursmål på 145, som stadig modsvarer en Price/Earnings lige under 10 for indtjeningen i 2024. I en stadig usikker verden synes ISS at udgøre et relativt stabilt bud på en aktie med vækst i indtjening og kapital til aktionærerne.

Konklusion

Aktuel kurs 123,80

Kortsigtet (< 3 mdr) Køb

Langsigtet (12 mdr) Kursmål 145

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i ISS

Disclaimer: Læs her om ØU’s aktieanalyser