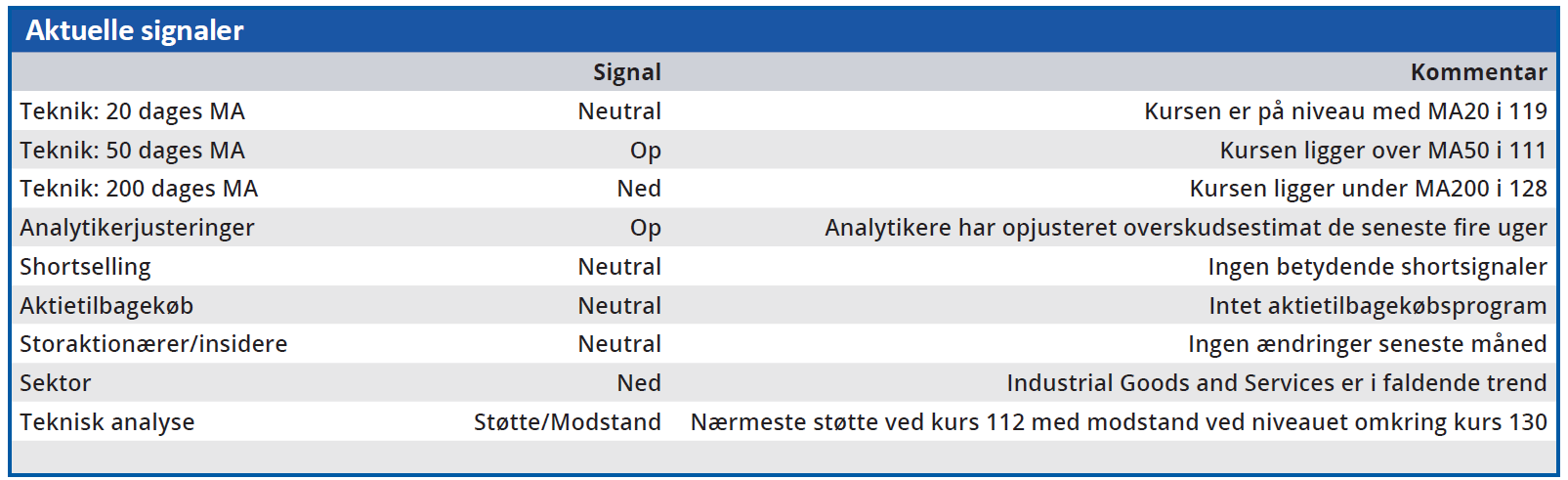

Med klare udmeldinger fra den nye ledelse og en god vækst er der indikationer på, at sortsynet omkring ISS er ved at fordufte. Det giver plads til et kurscomeback, for aktien ser ganske attraktiv ud målt på gængse nøgletal.

På vækstfronten leverer ISS stadig varen i form en organisk vækst på 9,3 pct. i 3. kvartal og 10,7 pct. for de første ni måneder.

Lidt over halvdelen er ganske vist drevet af prisstigninger, men selvom de i sig selv ikke er ekstra profitable (fordi de er drevet af omkostningsinflation), så viser det, at forhandlingsstyrken er anderledes end tidligere. Måske er det vitterlig lykkedes for ISS at flytte fokus væk fra pris som det vigtigste parameter for kunderne.

Den fortsatte vækst førte til en oppræcisering af vækstforventningen til helåret fra 7-9 pct. til 9 pct., hvoraf 5,5 pct. ventes at komme fra prisstigninger. Man startede året med en forventning om 4-6 pct., og facit er altså et pænt stykke bedre.

Til gengæld – og det er her, udfordringen har ligget et stykke tid – har det ikke smittet af på driftsmarginen, som gennem hele året er blevet fastholdt på 4,25-4,75 pct. Nu er den præciseret til 4,3 pct., men dog efter ekstraordinære omkostninger på 200-250 mio. kr. (svarende til 0,3 pct.) til en opdatering af strategien, som forventes at give besparelser på samme beløb i 2024.

Den underliggende driftsmargin forventes derfor at ende omkring 4,6 pct., og vejen er tydeligt banet for, at ISS indfrier sin målsætning om at nå over 5 pct. i 2024.

Ser vi på ISS’ absolutte værdiansættelse, så viser de opdaterede konsensustal for 2024 en indtjening per aktie på 15 kr. og 17 kr. i 2025. Ved en aktiekurs på 120 modsvarer det en Price/Earnings, som vi bestemt må anse som værende til den lave side.

Konkret er det en P/E på 8 for 2024 og 6 for 2025. Det ledsages af et forventet udbytte på 4 kr. i 2024 og 5 kr. i 2025.

Interessant er det også, at indtjeningsforventningen for 2024 er baseret på en driftsmargin på 5,07 pct. I 2025 forventes driftsmarginen på 5,25 pct., hvilket også er noget under forventet, når vi antager, at der vil være en fortsat effekt af de 250 mio. kr. eller 0,3 procentpoint. I det lys er der altså plads til positive estimatrevisioner næste år.

Efter den initiale stigning i dagene efter regnskabet har aktiekursen ligget ret stabilt, mens aktiemarkederne som helhed er steget pænt. Det ser vi som et klart tegn på, at aktien i første omgang ikke har høj prioritet hos investorerne.

Aktien har et lille efterslæb på kort sigt, og går man lidt videre og tager den attraktive absolutte prisfastsættelse med i betragtningen, så anser vi aktien som billig og attraktiv.

Efter længere tid i skammekrogen kan aktien blive mere populær i takt med, at vi ser en markant resultatforbedring skabt af de senere års investeringer i strategien.

Vi fastholder vort kursmål på 145 svarende til en P/E på 10 eller bedre for næste års indtjening. Og vi er ikke blege for at drømme højere på sigt i takt med, at tilliden vender tilbage.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i ISS

Konklusion

Aktuel kurs 122

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 145

Disclaimer: Læs her om ØU’s aktieanalyser