Der er stabil og sikker fremdrift i ISS, og det begynder investorerne så småt at sætte pris på. Udviklingen begynder at nå det punkt, hvor fokus skifter fra at få orden i egen butik til at se mere fremadrettet. Aktiekursen bekræfter den udvikling, men der er fortsat masser af plads til kursstigninger.

Som det ofte er tilfældet i en større omstrukturering som ISS har været igennem med ledelsesskiftet for et par år tilbage, flytter fokus sig på et tidspunkt fra at fikse fundamentet til i højere grad at gøre resten af huset indbydende. For investorer betyder det fokus på vækst i omsætning og indtjening. Det punkt er ISS nået til nu, hvor 2024-målsætningerne er ved at være indenfor rækkevidde, og man har genoptaget udbyttebetalingen ved at foreslå et udbytte på 2,1 kr. for 2022.

Historisk har ISS været en opkøbsmaskine, som med varierende succes har belønnet aktionærerne. Nu begynder man efter et par års oprydning igen at tale om opkøb, og budskabet er, at der vil være styr på eventuelle opkøb. Det er i sidste ende et spørgsmål om tillid fra investorerne, og her er man begyndt at varme investorerne op på dette punkt ved at tale om opkøbet i Schweiz i oktober sidste år.

ISS købte facility management selskabet Livit FM Services AG af et stort forsikringsselskab, uden at prisen blev offentliggjort. Vi fik dog at vide, at der fulgte ca. 670 medarbejdere med, og at Livits omsætning var i størrelsesordenen 0,5 pct. af ISS’ samlede omsætning, dvs. 400 mio. kr. i runde tal. I årsregnskabet for 2022 kan vi nu se, at man i 2022 brugte 325 mio. kr. på at tilkøbe forretninger, og at det primært handlede om Livit. Det var med andre ord ikke et stort eller revolutionerende opkøb, men integrationen af Livit er foran planen og faktisk allerede nu fuldt integreret.

Derudover er opkøbet positivt for marginen i både Schweiz og for hele forretningen, og mere specifikt blev det fremhævet, at afkastet målt på Return On Invested Capital vil overstige 10 pct., og dermed ligge over den gennemsnitsrente ISS må forventes at skulle betale til sine interessenter. Med andre ord ser det allerede ud til at blive en succes, og man er klar til at foretage flere af disse gennemarbejdede opkøb, der er værdiskabende og med god sikkerhedsmargin.

Ser vi på konsensusestimaterne, ligger de til den lave side, hvis ISS leverer på sin 2024 målsætning om en organisk vækst på 4-6 pct. og en driftsmargin på over 5 pct.

De seneste konsensustal for 2024 viser nemlig en forventning om 4 pct. organisk vækst i 2023 og 4,3 pct. organisk vækst i 2024. Med tanke på, at ISS efter omstruktureringen bestemt har guidet konservativt, kan estimaterne godt synes lidt lave, når vi har i baghovedet, at udmeldingen for 2023 er en organisk vækst på 4-6 pct., og at man gennem 2022 flere gange måtte opjustere forventningerne. På driftsmarginen er billedet ikke meget anderledes. Her ligger konsensus på 4,81 pct. for 2024 og dermed lavere end ISS’ målsætning på 5 pct.

Aktien på rekordkurs

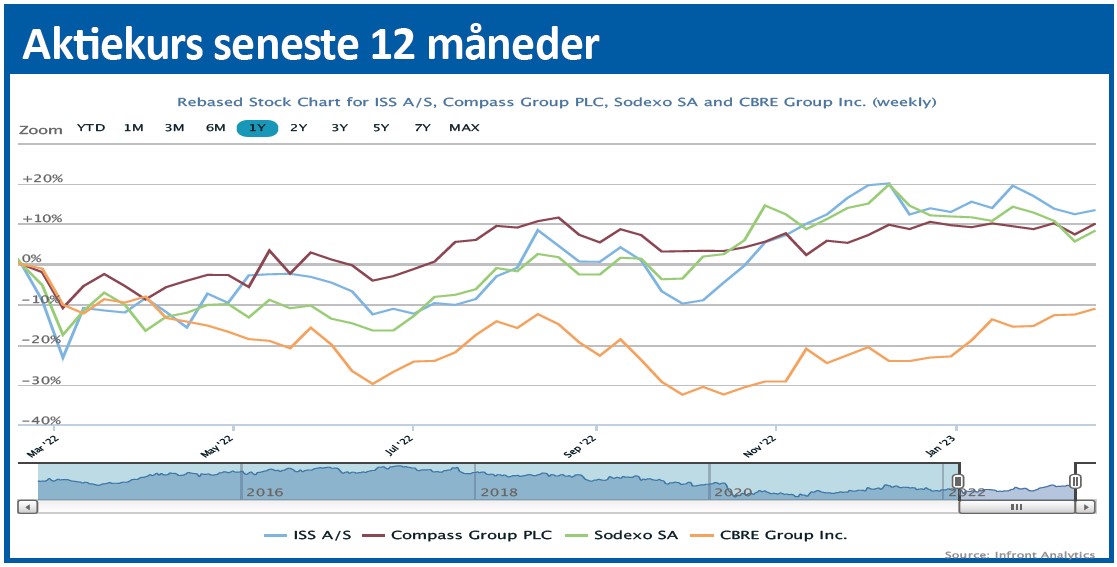

Den aktuelle aktiekurs i underkanten af 160 er ganske høj i nyere tid. Ja, faktisk skal vi næsten to år tilbage for at finde en lige så høj aktiekurs i sommeren 2021. Dengang var forventningerne til ISS, den nye ledelse og de ekstra corona-rengøringsopgaver måske løbet lidt forud for det hårde arbejde, der trods alt stadig lå forude i turnaround-processen – ikke mindst med at få styr på de tabsgivende kontrakter og lande.

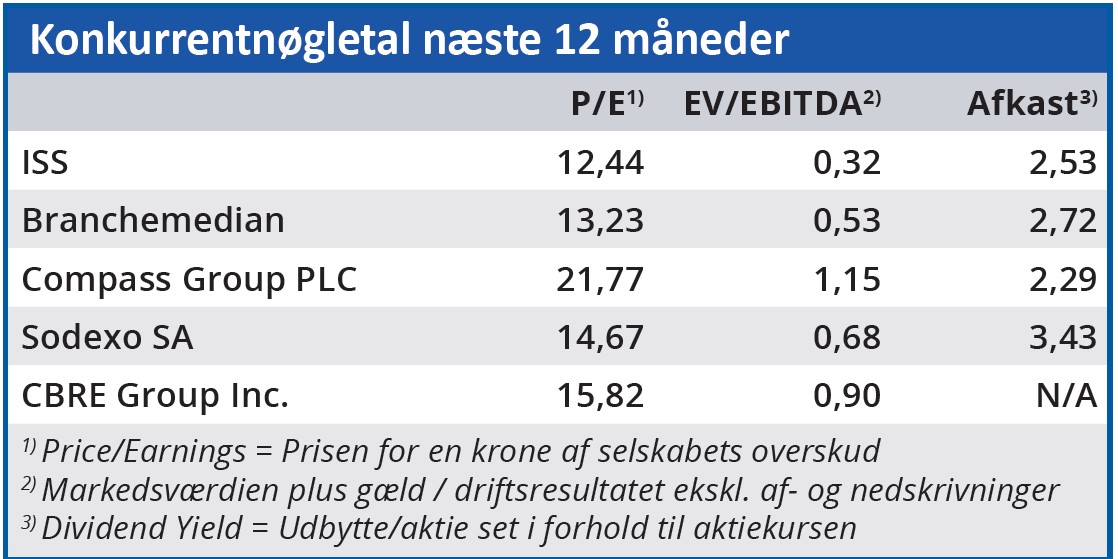

Den aktuelle værdiansættelse ligger bestemt indenfor det rimelige, hvis målene indfries. Alene på konsensusestimaterne ligger der en Earnings Per Share på 12 kr. og venter i 2023 og 14 kr. i 2024. Ved dagens kurs er det rundt regnet en Price/Earnings på 11 for 2024, og det levner bestemt plads til yderligere stigninger, uden at værdiansættelsen bliver anstrengt.

Som reference kan vi her se på, hvad eksempelvis den franske rengøringskonkurrent Sodexo handler til, nemlig en P/E på 15 og 14 for 2023 og 2024. Et alternativ er Compass Group, som traditionelt har været betydeligt højere prissat som følge af sit fokus på kantinedrift, der historisk har været mere lønsomt og udvist bedre vækst. Compass Group handler til en P/E på 23 og 20 for de kommende to år.

Skal hullet lukkes op til Sodexo, vil det alt andet lige modsvare en aktiekurs på 196, og dermed kan man i det lys godt forsvare at kigge efter kurs 200 på 12 mdr. sigt, når 2024-estimaterne begynder at tage fokus, og investorerne for alvor har taget investeringscasen til sig.

Det betyder naturligvis ikke, at stigningen til 200 kr. vil ligge som perler på en snor, for når man som ISS opererer med relativt små marginaler, og forskellen mellem succes og fiasko groft sagt er, om væksten bliver 4 eller 6 pct., så kan udsvingene på kort sigt i forretningen godt fortsat betyde relativt store udsving i aktien.

Ser vi lidt mere teknisk på kursgrafen, er kursen for tredje gang ved at nå et topniveau omkring 160. Vi forventer, at det brydes før eller siden og sætter derfor et kursmål på 180 på 6 måneders sigt. Det er oplagt at begynde at drømme om kurs 200, men det er måske lige vel optimistisk med tanke på, at ISS som forretning og aktie trods alt ikke er immun overfor de stigende renter og afkastkrav.

Omvendt er forretningen ret modstandsdygtig overfor en recession, og det var her værd at bemærke CEO’s kommentar på telefonkonferencen om, at man selv i et recessionscenarie er overbevist om at kunne levere stærk vækst med vedvarende og attraktive marginer. Inflationen er tilsyneladende heller ikke et problem for indtjeningen, da man indtil nu med succes har løftet priserne.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i ISS.

Aktuel kurs 155,00

Kursmål (6 mdr.) 180,00

Disclaimer: Læs her om ØU’s aktieanalyser