Spekulationsporteføljen kom flyvende fra start med et 2022-afkast, som overgik både Copenhagen Benchmark og C25-indekset.

Børsnoterede ØU Invest Balance følger stort set ØU Porteføljen, som dermed indirekte er børsnoteret. Det stiller strenge krav til porteføljen, og for stadig at kunne dække abonnenternes behov for de lidt mere risikable og kortsigtede aktietips i mindre aktier, åbnede vi i slutningen af 2021 Spekulationsporteføljen.

Det gav os også mulighed for at holde abonnenterne orienteret om interessante købsmuligheder i mindre aktier, som det ikke ville være forsvarligt for en stor børsnoteret portefølje at investere i.

Og hvordan er det så gået i Spekulationsporteføljens første hele år?

Heldigvis ganske tilfredsstillende. I et svingende marked endte porteføljens afkast i 2022 på minus 6,6 pct, hvilket er bedre end både Copenhagen Benchmark (minus 13 pct.) og C25 (minus 13,5 pct.). Det er en smule overraskende, at resultatet ikke blev skabt ved hurtige risikable spekulationer i små ukendte aktier, men tværtimod ved investering i store aktier over en periode på 2-4 uger.

Største gevinst var i Mærsk Drilling (38,7 pct.) med en holdetid på 51 dage. Derefter kom Netcompany (35,6 pct. på 15 dage), Genmab (28,7 pct. på 21 dage) og Vestas (23,4 pct. på 14 dage).

En væsentlig del af forklaringen er, at vi har været meget omhyggelige med ikke at lade tab akkumulere, men har bestræbt os på at reagere hurtigt, når en investering ikke opførte sig som ønsket.

Det betyder, at årets største tab var på 18,4 pct. i Per Aarsleff (32 dage). Altså ca. halvdelen af årets største gevinst. Næststørste tab var i Vestas (14,9 pct. på 7 dage), og Vestas illustrerer ganske godt porteføljens stramme politik mht. tab og gevinst. Vi erkendte prompte fejltagelsen ved køb af Vestas i marts og solgte med et tab på 14,9 pct. efter en uge, mens vi i oktober holdt Vestas i to uger, mens gevinsten arbejdede sig op til 23,4 pct. ”Cut your Losses, and Let your Profit run”, siger et gammelt aktieordsprog, og specielt den første del er vanskelig at efterleve i praksis, da man er tilbøjelig til at stole for meget på sin egen vurdering. Også selvom markedet ikke er enigt.

Men vi forsøger ihærdigt at erkende fejltagelser så hurtigt som muligt, og det tror vi også vil løfte porteføljens resultat over markedet i 2023.

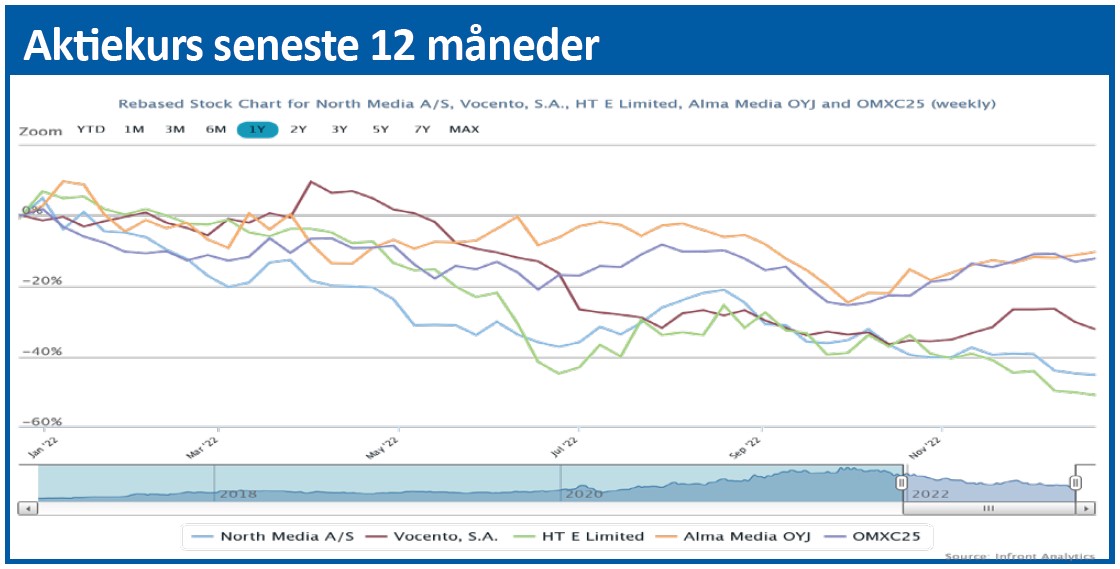

North Medias forretning er stort set gratis

North Medias kursmæssige nedtur i 2022 på 45 pct. overgik langt aktiemarkedets generelle fald. Et tab på 95 mio. kr. efter årets første tre kvartaler begrunder tilsyneladende kursfaldet. Men bag kulisserne ser billedet helt anderledes ud.

North Media noterede et tab på 95 mio. kr. i løbet af årets første tre kvartaler, men tabet kommer ikke fra driften, som faktisk gav overskud på 129 mio. kr. Tabet kommer i stedet fra kursfald på 229 mio. kr. i selskabets værdipapirbeholdning, som sammen med kontantbeholdningen udgjorde 676 mio. kr.

Selskabets begrundelse for den store værdipapirbeholdning står på side 11 i 3. kvartalsregnskabet, og forklaringen er primært strategisk. Aktiespekulation er ikke en del af forretningsstrategien, og kursændringer på værdipapirerne forvrænger derfor billedet af North Medias indtjening. North Media vil af de fleste blive betragtet som ekstremt overkapitaliseret, og hvis vi forudsætter en udlodning af 600 mio. kr. til aktionærerne med en tilsvarende reduktion af markedsværdien, får vi en markedsværdi på 400 mio. kr. for et selskab, som kommer ud af 2022 med et driftsresultat på næsten 200 mio. kr. Og som i 2022 udbetalte 95 mio. kr. i udbytte. Et køb af North Media, ekskl. værdipapirer og overdrevent stor kontantbeholdning, vil altså finansiere sig selv i løbet af blot fire år.

Det forudsætter naturligvis, at indtjeningen fastholdes nogenlunde de næste fire år, men selvom North Medias forretningsmodel er under pres, er der næppe nogen, som tror på, at den kollapser totalt indenfor de kommende få år.

Det er ikke desto mindre den forudsætning, aktiemarkedets aktuelle værdiansættelse af North Media bygger på, hvis kursen skal give mening. Det mener vi ikke, at den gør, og det kan gøre North Media til en vinderaktie i 2023.

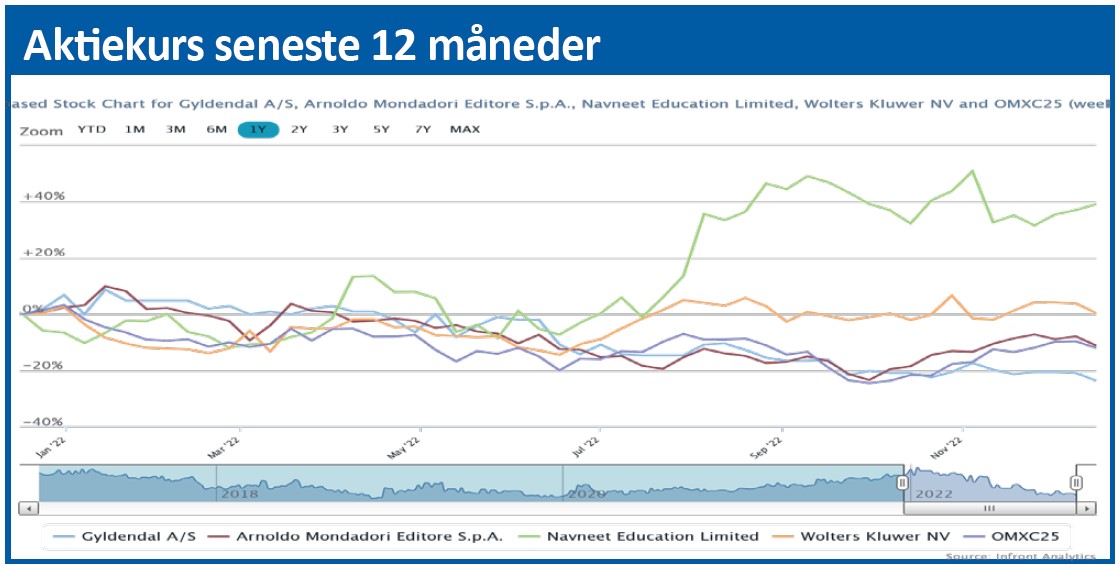

Afslutning på ledelsesrod kan løfte Gyldendal

For Gyldendal blev 2022 et meget dårligt år, hvor selskabet nedjusterede forventningerne tre gange, fyrede direktøren og frasolgte flere af sine aktiviteter. Det kostede et kursfald på 32 pct.

Gyldendal startede 2022 med en målsætning om at være en ledende spiller på det digitale marked, udvide repertoiret indenfor forlagsaktiviteterne og samtidig forfølge muligheder internationalt. På den baggrund forventede man et driftsresultat (EBIT) på 35-50 mio. kr.

Men det gik helt galt for Gyldendal i 2022, som bød på to frasalg af aktiviteter, tre nedjusteringer af helårsforventningerne og fyring af selskabets adm. direktør. Det straffede aktiemarkedet hårdt ved at sende kursen ned med 32 pct. fra april-toppen i 566 til bundkursen 384 i oktober.

Her stabiliserede kursen sig i slutningen af 2022, og det får os til at pege på Gyldendal som en potentiel vinderaktie i 2023. Ikke fordi vi forventer en himmelflugt for kursen, men primært fordi vi forventer, at alle tænkelige ulykker efterhånden er indarbejdet i aktiekursen.

Det var specielt et problem, at man i forbindelse med fyringen af selskabets adm. direktør fik indtryk af, at der ikke var enighed i ledelsen om, hvordan Gyldendal skulle håndtere de aktuelle og fremtidige udfordringer. Uden en sådan enighed på ledelsesniveau har selskabet et meget dårligt udgangspunkt for den krævede problemløsning. Med det store kursfald i 2022 har markedet indregnet et scenario med en kaotisk fremtid for Gyldendals ledelse. Det betyder, at hvis ledelsen i 2023 kan overbevise investorerne om, at man nu har en plan for fremtiden, som alle på ledelsesgangen tror på, kan det trække kursen opad igen.

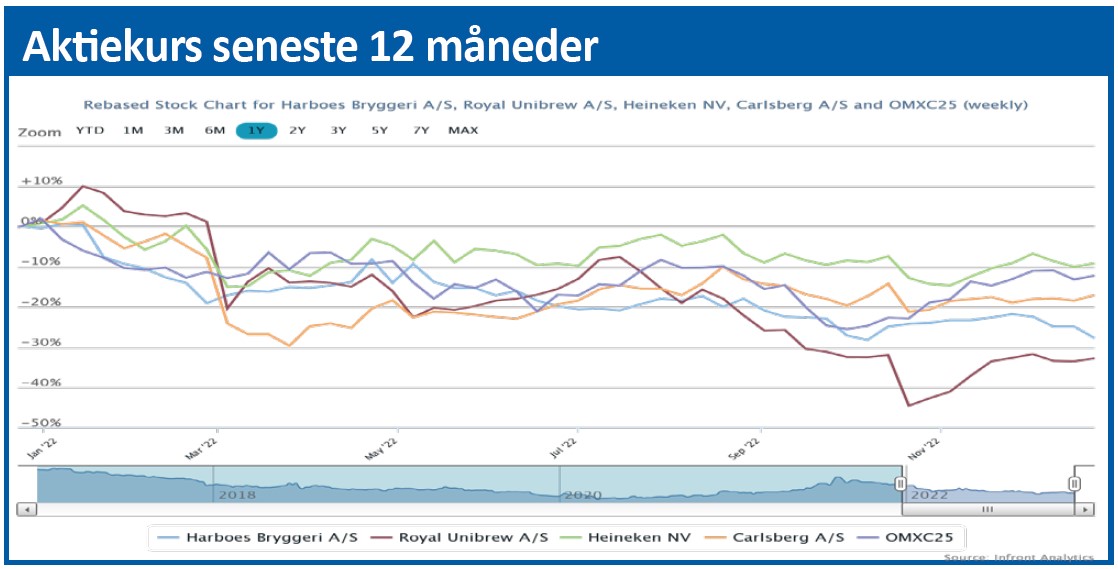

Harboes Bryggeri: Potentiale fra bundniveau

Harboes Bryggeri fylder ikke meget i forhold til mastodonten Carlsberg, og det noget mindre Royal Unibrew. Indtjeningen er ikke noget at råbe hurra for, og selskabets ledelseshåndtering de seneste år har i bedste fald været underholdende. Men prisen på bryggeriet er så lav, at det gør aktien interessant.

Efter et kursfald på over 50 pct. gennem de seneste seks år har Harboes Bryggeri en markedsværdi på 296 mio. kr. Det svarer stort set til værdien af fodboldklubben Brøndby.

Det ville være en ekstremt lav værdi for et selskab, som tjener 30-50 mio. kr. om året før skat på et produkt, som er forholdsvis ufølsomt overfor konjunkturudsving. Desværre for Harboes Bryggeri har den beskrivelse ikke være gældende for selskabet siden midten af 10’erne.

Siden har man haft meget vanskeligt ved at tjene penge på en omsætning, som ligger i niveauet 1,3-1,4 mia. kr. I 2021/22 blev årets resultat beskedne 61.000 kr. efter en omsætning på 1,4 mia. kr. Og det var endda kun en gevinst på 4,3 mio. kr. på ophørende aktiviteter, som reddede selskabet fra røde tal på bundlinjen.

Men hvorfor er sådan et selskab en potentiel vinderaktie i 2023? Svaret ligger i værdiansættelsen, som p.t. betyder, at Harboes Bryggeri kan købes for 44 pct. af den bogførte værdi. Samtidig er selskabets EV/EBITDA på 5,58 mindre end det halve af branchemedianen 12,17, så aktien handles altså på dette nøgletal med en rabat på 54 pct.

Det er muligvis en helt korrekt rabat, men den betyder, at risikoen i aktien bør være beskeden. Alle tænkelige ulykker bør allerede være indregnet i kursen, og selv en lille god nyhed kan få en stor positiv effekt på kursen.

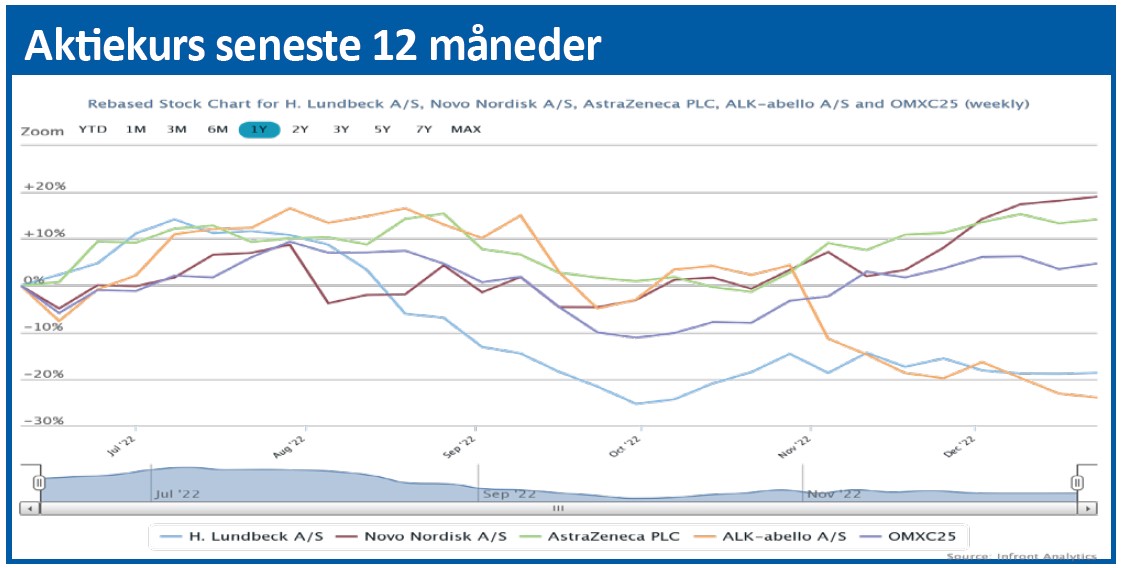

Lundbeck kan genvinde tilliden i 2023

Vi skal ikke ret mange år tilbage i tiden for at finde Lundbeck som en attraktiv C25-aktie. Men i dag har investorerne vendt aktien ryggen, og ændringen i 2022 af selskabets aktiestruktur gjorde det ikke lettere for investorerne at gennemskue udsigterne for Lundbeck.

Vi står ved indgangen til en krisetid, og det gør medicinalaktierne til oplagte valg for investorerne, da de er forholdsvis uafhængige af konjunkturerne. Det har imidlertid ikke rigtig slået igennem for Lundbeck, som efter opsplitningen i nye A- og B-aktier toppede i kurs 37,86 i starten af juli, men derefter mistede 36 pct. af sin værdi i løbet af de næste tre måneder. I sidste del af 2022 genvandt Lundbeck ganske vist en del af tabet, men der er stadig langt op til kurstoppen fra august.

I september undrede vi os over den manglende interesse for selskabet, som de næste to år trods alt forventes at levere en omsætningsstigning på 9-10 pct. og en forbedring af bundlinjen på 25 pct. p.a. Udsigten til flere patentudløb er ikke forklaringen, da det har været kendt i lang tid. I stedet anser vi den manglende gennemskuelighed omkring selskabets langtidsplaner, som den ændrede aktiestruktur var en del af, som en væsentlig årsag til de store investorers tilbageholdenhed.

Hvis ledelsen imødekommer investorernes ønske om en bedre gennemskuelighed om fremtidens planer, kan det løfte kursen betydeligt.

Men alene en Price/Earnings TTM (Trailing Twelve Months) på 16 bør flytte investorernes blik i Lundbecks retning. da det er en meget lav værdi for en medicinalaktie. Når det sammenholdes med, at medicinalaktier som nævnt er gode at have i porteføljen i krisetider, kan 2023 blive et godt år for Lundbeck-aktien.

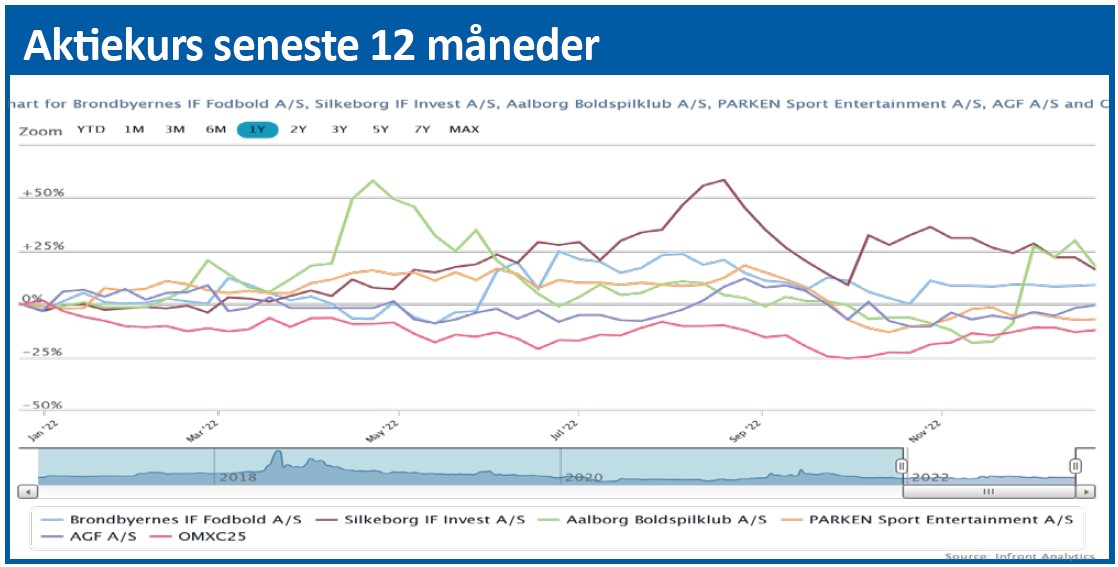

Brøndby: Fra junkaktie til investeringsmulighed

Fodboldaktier har traditionelt været elendige investeringer, og Brøndby har været en af de værste. Siden børsnoteringen for 22 år siden har det været vanskeligt at finde et stadig eksisterende selskab, som har været en dårligere investering. Men i efteråret 2022 ændrede forudsætningerne sig markant, og nu bør aktien betragtes som en seriøs investeringsmulighed.

Brøndby er længe blevet holdt i live af hovedaktionæren Jan Bech Andersens økonomiske sikkerhedsnet under klubben, og det har skabt stor usikkerhed om aktiens fremtid. Hvor længe ville/kunne han holde klubben i live, hvis ikke det lykkedes at etablere en holdbar forretningsmodel?

Men i oktober 2022 kom Global Football Holdings (GFH) på banen med et købstilbud, som ændrer fremtidsudsigterne for Brøndby markant. Jan Bech Andersen bevarer en ledende position i klubben, men aktiemajoriteten overgår til GFH, som samtidig garanterer Brøndby et trecifret millionbeløb til udvikling af klubbens strategi.

GFH’s indtræden i manegen blev modtaget meget skeptisk af klubbens fans, som frygter, Brøndby nu bliver reduceret til et anonymt tandhjul i en pengemaskine uden respekt for klubbens historie og idealer. Frygten er forståelig, men set fra en investors synsvinkel er opgaven for et børsnoteret selskab anderledes end set fra en fodboldfans vinkel. For en investor handler det om afkast af investeringen, og det kan give en konflikt i forhold til en klubledelse, som til en vis grad styrer med hjertet. Så selvom Brøndbys fans sandsynligvis har ret i deres frygt for, at penge nu går forud for sport og følelser, så er det paradoksalt nok dette skifte, som ændrer Brøndbys status fra at være en junkaktie til at være en seriøs investeringsmulighed i 2023.

Bruno Japp