Tivoli leverede i mandags sit kvartalsregnskab for årets første tre måneder, og budskabet er dobbelt: Selskabet er planmæssigt på sporet, men alt peger mod en sommer, der enten indfrier eller underminerer ledelsens ambitiøse løfter til investorerne.

Tivoli havde en nettoomsætning på 81,4 mio. kr. i 1 kvartal, og det er en stigning på 16 pct. fra samme periode i fjor. Fremgangen var primært drevet af fem ekstra åbningsdage.

Kvartalet var underskudsgivende, men eftersom det meste af kvartalet bruges til vedligehold og renovering, kan det ikke være anderledes. Det er i overensstemmelse med den meget sæsonfordelte aktivitet i Tivoli, men vi noterer dog, at underskuddet efter 1. kvartal er lidt større end sidste år .

Det skyldes delvist, at fremgangen i toppen af regnskabet modsvares af stigende driftsomkostninger. Driftsomkostningerne ekskl. af- og nedskrivninger var 189 mio. kr. mod 171 mio. kr. sidste år, hvilket er en stigning på 10,6 pct. EBITDA endte på minus 106 mio. kr. mod minus 99 mio. kr. i 1. kvartal 2025.

Hvis vi flytter yderligere et par linjer ned i regnskabet og indregner afskrivningerne, så steg de 8 pct. som følge af det historisk høje investeringsniveau.

Når omkostningerne ”kun” steg 10,6 pct., mens omsætningen steg 16,5 pct., er der måske nogen, som undrer sig over, at det resulterer i en forøgelse af underskuddet før skat, hvis indtægterne går mere frem end udgifterne. Underskuddet før skat steg fra 137 mio. kr. mod 127 mio. kr. i fjor Forklaringen ligger i forskellen på procenter og kontanter. I 1. kvartal er Tivolis omsætning mindre end omkostningerne, så forskellen på 16,5 pct. fremgang i omsætningen og 10,6 pct. i omkostningerne er ikke tilstrækkeligt til at forbedre bundlinjeresultatet.

Det vil det til gengæld være, hvis Tivoli kan fastholde procenterne i 2. og 3. kvartal, og så vil vi højst sandsynligt få mindst én opjusteringer.

På kort sigt starter året altså med en svagt negativ undertone, men eftersom aktiviteten i Tivoli er koncentreret omkring sommerperioden, bør det ikke tillægges for stor betydning.

Vi lægger mere vægt på, at man forventer på en omsætning i niveauet 1400 mio. kr. og et resultat før skat på 145 mio. kr. Det er lidt under rekordresultatet på 156 mio. i 2025, men historisk set er det alligevel høje forventninger.

Her bør man også erindre, at Tivoli traditionelt melder forsigtigt ud, og hvert eneste af de seneste fem år har opjusteret forventningerne mindst to gange.

Forventningerne er som sædvanligt afhængig af det danske sommervejr, men i år er der yderligere to ting, som kan påvirke omsætning og indtjening:

Åbningen af det nye Asiaområde ved Dæmonen til sommer, og udrulningen af en ny digital billetplatform, webshop og app i løbet af foråret er to af Tivolis hidtil største investeringer og skal bringe selskabet nærmere 4,5 mio. besøgende årligt.

Konklusion

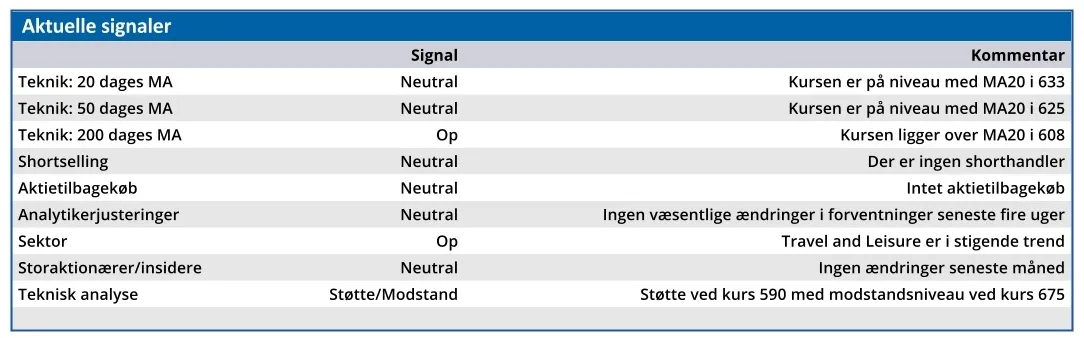

Aktuel kurs 642,00

Kortsigtet anbefaling (< 3 mdr) Hold

Langsigtet kursmål (12 mdr) 633,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.