Her kan du tilmelde dig Økonomisk Ugebrevs gratis nyhedsbreve om:

Aktieinvestering, Finansiel virksomhed, Ledelse & Strategi, Samfundsansvar og Bestyrelsesarbejde

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

Tivolis 1. kvartalsregnskab ser umiddelbart ud til at give modsatrettede signaler. På den ene side er omsætningen steget 18 pct. i forhold til samme kvartal i fjor, men samtidig er bundlinjeunderskuddet steget næsten 30 pct. Forklaringen ligger to steder.

For det første var Tivolis regnskab i den sammenlignelige periode 2022 stadig påvirket af ekstraordinære forhold pga. Corona. I årets første kvartalsregnskab mangler således en indtægt på 9,7 mio. kr. under regnskabslinjen ”Andre indtægter” i forhold til den samme periode i fjor.

Dette beløb var Tivolis andel af statens Coronakompensation, og denne post forringer det aktuelle regnskabsresultat med næsten 10 mio. kr. ved en direkte sammenligning.

Selvom håndteringen af Corona-kompensationen regnskabsmæssigt er korrekt, så forvrænger den regnskabstallene i en grad, så bundlinjeresultatet tegner et fejlagtigt billede af Tivolis udvikling. For at få et mere realistisk billede af Tivolis 1. kvartal bør vi enten øge underskuddet i 1. kvartal 2022 med 9,7 mio. kr. eller reducere det aktuelle underskud med samme beløb. Hvis vi foretager denne regnskabsmæssige justering, reduceres stigningen i underskuddet fra 29,5 pct. til 14,8 pct. Det er et betydeligt bedre resultat, men det forklarer stadig ikke, hvorfor underskuddet stiger i et kvartal, hvor omsætningen stiger. Forklaringen herpå finder vi i næste punkt.

For det andet er det ubetinget positivt, at Tivolis aktivitetsniveau er stigende. Men et stigende aktivitetsniveau betyder ikke blot en stigning i omsætningen, men også en stigning i omkostningerne.

Omkostningerne til bl.a. personale var i 1. kvartal 23 pct. højere end i samme periode i fjor, og her finder vi resten af forklaringen på modsætningen mellem udviklingen i regnskabets top og bund.

Her kan man spørge, om ikke der er et grundlæggende problem i, at omkostningerne stiger hurtigere end indtægterne ved en aktivitetsforøgelse? I så fald er vækst jo den direkte vej mod konkurs.

1. kvartal ikke repræsentativt for Tivoli

Isoleret set er det rigtigt. Men for Tivoli fordeler indtægterne sig over regnskabsåret på en anden måde end omkostningerne.

Selskabet har således hovedparten af sine gæster/kunder i sommerperioden, mens lønnen til eksempelvis den ansatte ved rutsjebanen er den samme, uanset hvor mange børn han lukker ind i løbet af dagen.

Det er forklaringen på, at 1. kvartal normalt er underskudsgivende for Tivoli, og heldigvis heller ikke repræsentativt for hele regnskabsåret.

1. kvartalsregnskabet er et lille kvartal for Tivoli både økonomisk og aktivitetsmæssigt, og det betyder, at forholdsvis små ændringer målt i kroner og øre kan resultere i store ændringer målt i procent. Man skal derfor være forsigtig med at lægge for stor vægt på de store procentuelle ændringer i forhold til samme kvartal i fjor.

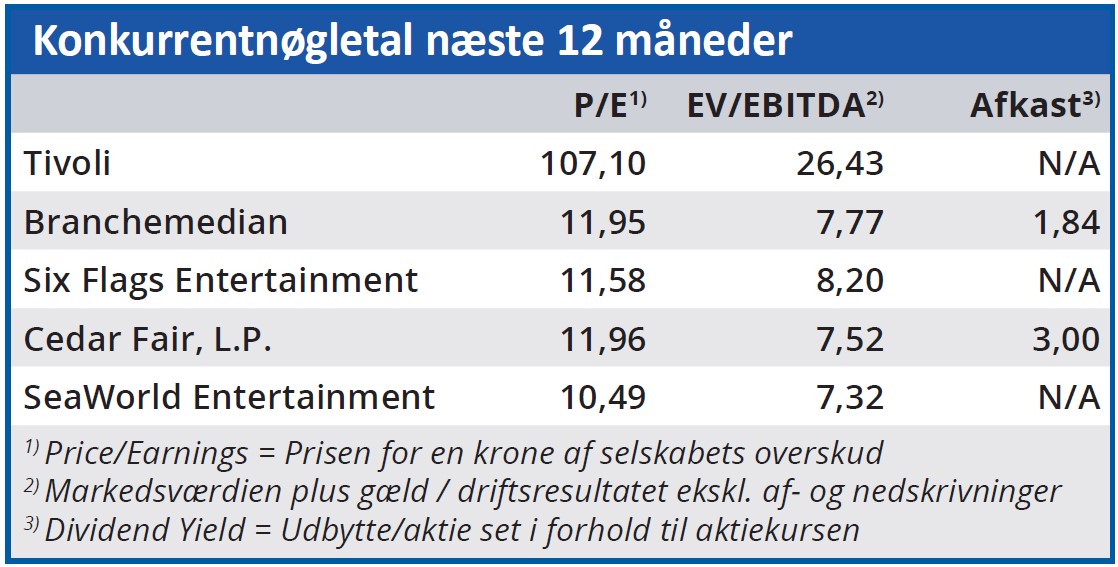

I vurderingen af Tivoli-aktien lægger vi mere vægt på de helårsforventninger, som Tivoli fastholder efter årets første kvartal.

Her forventes en omsætning på 1100 mio. kr. mod 1130 mio. kr. i 2022, hvilket altså vil sige en stagnation. På indtjeningssiden forventer man tilbagegang, idet der kun forventes et resultat før skat på 50-70 mio. kr. mod 87,5 mio. kr. i 2022.

Det forklares med usikkerhed om forbrugeradfærden pga. den makroøkonomiske situation samt fremadrettede investeringer i Tivoli.

Forsigtigheden betyder, at aktien handles til særdeles høje nøgletal, som ikke harmonerer særlig godt med den kortsigtede forventede tilbagegang i indtjeningen. Selvom man bør hæfte sig ved ordet ”kortsigtet” betyder de negative forventninger, at vi anser den aktuelle kurs som værende for høj.

Bruno Japp

Aktuel kurs 794,00

Kursmål (6 mdr.) 674,00

Disclaimer: Læs her om ØU’s aktieanalyser