I ØU Formue 25/2022 skrev vi den 6. august, at Silkeborg IF Invest var tæt på årets tredje opjustering, og den kom allerede tre uger senere. Men dermed stoppede festen ikke. Tre uger senere kom årets fjerde opjustering fra SIF.

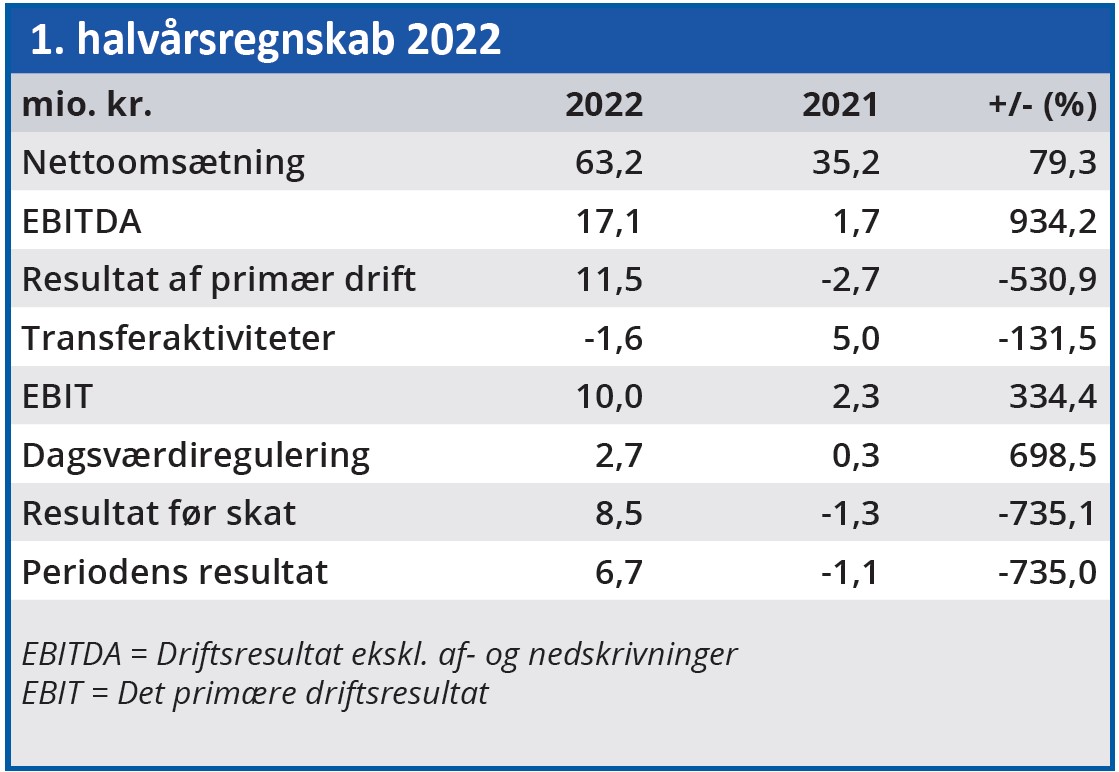

Silkeborg IF Invest (SIF) øgede i 1. halvår omsætningen med næsten 80 pct. i forhold til samme periode i fjor. Fremgangen skal dog tages med et stort gran salt, da SIF hører til de selskaber, som i 2021 var ramt specielt hårdt af Covid-19 restriktionerne. SIF består dels af fodboldaktiviteter (Superligaholdet Silkeborg IF) og hotel- og konferenceaktiviteter, og alle disse områder var stort set lukket ned i perioder under epidemien.

Nu er vi kommet ud på den anden side af den mørke tid, og for SIF’s vedkommende har det løftet omsætningen i hotel- og konferencesegmentet med 9,3 mio. kr. i 1. halvår, mens omsætningen i fodboldsegmentet er steget 19 mio. kr.

For fodboldens vedkommende bidrager det også til stigningen, at Silkeborg IF har klaret sig fortrinligt i Superligaen. I sæsonen 2021/22 deltog klubben i mesterskabsslutspillet, og i den igangværende sæson ligger klubben p.t. nr. 4 med 4 point ned til den 7. plads, som ikke kvalificerer til mesterskabsslutspillet.

Samlet resulterede det i et overskud på den primære drift ekskl. transferaktiviteter på 11,5 mio. kr. i 1. halvår. Inkl. transferaktiviteter blev overskuddet på 10,0 mio. kr., så bundlinjeoverskuddet blev altså opnået uden hjælp fra enkeltstående store indtægter fra spillersalg.

Den manglende indtægt fra spillersalg var ifølge ledelsen en velovervejet beslutning, da man af strategiske årsager prioriterede ikke at sælge spillere i årets første transfervindue, som lå i januar. Til gengæld benyttede man årets andet transfervindue (15. juni – 31. august) til spillersalg, idet man først solgte Rasmus Carstensen til Genk og på transfervinduets sidste dag solgte Nicolai F. Vallys til Brøndby.

Opjusteringen ved salget af Rasmus Carstensen nåede vi at få med i vores seneste SIF-analyse, men salget af Nicolai F. Vallys medførte en opjustering af det forventede helårsresultat før skat på yderligere 20 mio. kr. til intervallet 60-70 mio. kr. (tidligere 40-50 mio. kr.). Dermed vil transferaktivitet i næste regnskabsmeddelelse for fjerde gang de seneste fem år bidrage med et overskud på over 20 mio. kr. Men festen var ikke slut endnu for SIF. Blækket var knap tørt på årets tredje opjustering, før den fjerde var i hus. Opjusteringen hæver det forventede resultat før skat med på 30 mio. kr. til intervallet 90-100 mio. kr. fra intervallet 60-70 mio. kr. efter salget af Nicolai F. Vallys. Men denne gang var der dog tale om en lidt mere ”bogholderiagtig” opjustering.

Ganske vist oplyses, at ”den forretningsmæssige udvikling i selskabets segmenter udvikler sig bedre end ventet”, men 26,5 mio. kr. af opjusteringen på 30 mio. kr. skyldes en kursgevinst i forbindelse med konvertering af realkreditlån. Konverteringen vil fremadrettet medføre en negativ driftsmæssig påvirkning på 3 mio. kr. om året.

Striben af positive begivenheder efter aflæggelsen af halvårsregnskabet stiller halvårsregnskabets overskud helt i skyggen. SIF står nu til at komme ud af 2022 med et resultat, som man teoretisk set kunne købe hele AaB plus en tredjedel af AGF for.

Bruno Japp

Aktuel kurs 19,70

Kursmål (6 mdr.) 22,40

Disclaimer: Læs her om ØU’s aktieanalyser