I det følgende gennemgås fem danske aktier, som jeg forventer kan blive de helt store vindere i 2023.

Der er ingen tvivl om, at vi starter i 2023 med meget mudrede udsigter, og vi forventer urolige og nervøse markeder i de første par måneder. Som det fremgår af den overordnede vejrudsigt i denne udgave for hele 2023, er jeg dog ikke et sekund i tvivl om, at det som helhed bliver et fremragende aktieår.

Men usikkerheden her ved indgangen til det nye aktieår betyder, at der er tale om fem meget forskelligartede vinderaktier. I vores investeringstilgang ser vi meget på sektorer og investeringsstile. Og derfor er der heller ikke en klar linje gennem de fem valg.

Det afspejler, at vi spiller på flere heste, og valgene er også langt hen ad vejen sket på baggrund af helt selskabsspecifikke forhold.

Attraktive afkast-risiko forhold

Helt overordnet har vi valgt ud fra, at vi for de fem aktier ser et meget attraktivt afkast-risiko forhold. Eksempelvis er både FLSmidth, Danske Bank og Pandora konjunkturafhængige, og de vil derfor kunne blive ramt af en økonomisk recession.

FLSmidth er valgt, fordi selskabet står foran en intern revolution med betydelige synergier efter et stort opkøb, hvad ledelsen fortæller mere om på en kapitalmarkedsdag den 17. januar.

Danske Bank er ved at kaste de seneste års dårlige image af sig, og banken får et kæmpe indtjeningsløft af de stigende udlånsrenter.

Pandora er nærmest en billig valueaktie, selvom lønsomhed og vækstudsigter er fremragende.

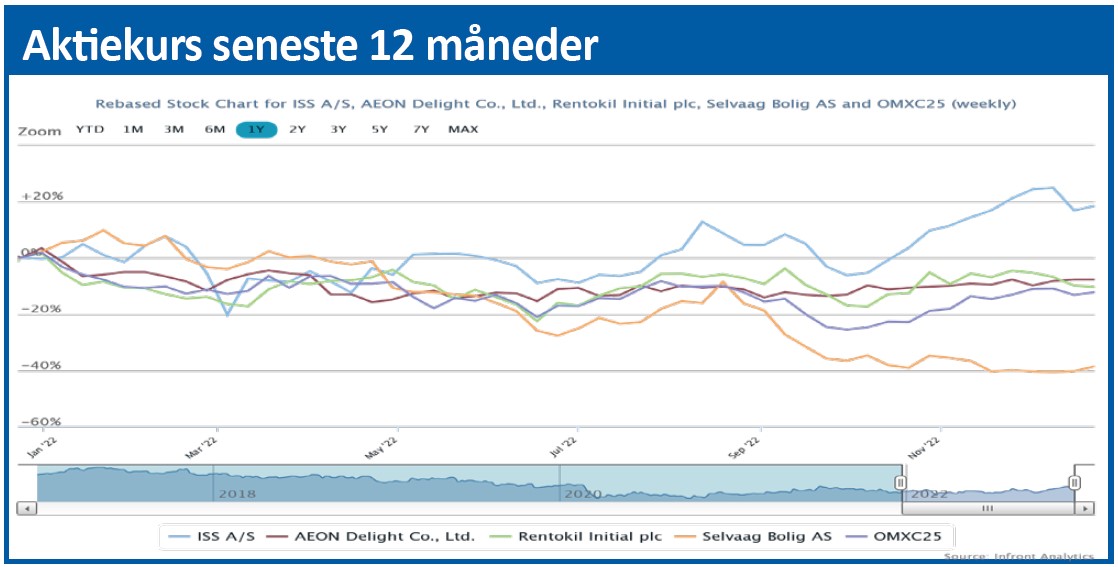

Til den mere sikre afdeling har vi valgt ISS, som efterhånden er kommet meget langt med sin turnaround, og vi ser mulighed for opjusteringer i 2023 og måske de første opkøb til at booste vækst. Det er der ikke taget højde for i den aktuelle værdiansættelse.

Endelig har vi en outsider, nemlig SAS, som man skal passe lidt på. Et køb bør under alle omstændigheder afvente den forventede kapitaludvidelse, hvor nye aktier sandsynligvis sælges med en rabat i forhold til den gældende markedskurs.

Men ledelsen har allerede løftet sløret for, at SAS står foran en ny storhedstid med de tiltag, som allerede er gennemført.

ISS – The Safe Play

ISS er allerede nået langt på rejsen mod ny storhed for den globale servicekoncern. Men skal man tro den seneste kapitalmarkedsdag, er der meget mere at hente, når det gælder fremgang i lønsomhed, salgsvækst og accelererende opkøb.

ISS-aktien, der er steget ca. 20 pct. i år, blev for nylig kåret som én af to vindere i Økonomisk Ugebrevs årlige C25 Peer Group Rating, som altså viser, at ISS det seneste år har slået alle konkurrenterne på aktiekursudvikling.

Analytikerne synes at have relativt forsigtige forventninger til de kommende års vækst i omsætning og overskudsgrad. Men holder de forsigtige konsensusestimater stand for de kommende år, så virker aktien stadig billig.

Med en salgsvækst på 4,0 pct. i 2023 og 4,4 pct. i 2024 (mod 6,7 pct. i 2022) samt en overskudsgrad på 4,5 pct. i 2023 og 4,9 pct. i 2024 handles ISS aktien aktuelt til ti gange overskuddet i 2024. Det anser vi for billigt, dels fordi vækstvejen synes ret sikker, og dels fordi det også er en robust aktie, hvis samfundsøkonomien i den vestlige verden bremser op. Ledelsen fremlagde på kapitalmarkedsdag i november en detaljeret plan for vejen frem mod 2024 og videre derfra. Selvom noget af omsætningsvæksten i 2022 skyldes inflationsregulerede salgspriser, forventer vi, at ledelsen kan overlevere de kommende år på både omsætningsvækst og overskudsgrad.

Ledelsen har udmeldt en målsætning om en nettorentebærende gæld på højst 2,5 gange EBITDA, og med den forventede EBITDA på 5,4 mia. kr. i 2023 svarer det til en maksimal rentebærende gæld på 13,5 mia. kr. mod den aktuelle rentebærende gæld på 12,2 mia. kr. Det åbner for nogle mindre opkøb allerede i år, som vi tror bliver eksekveret på grund af et gunstigt opkøbsmiljø.

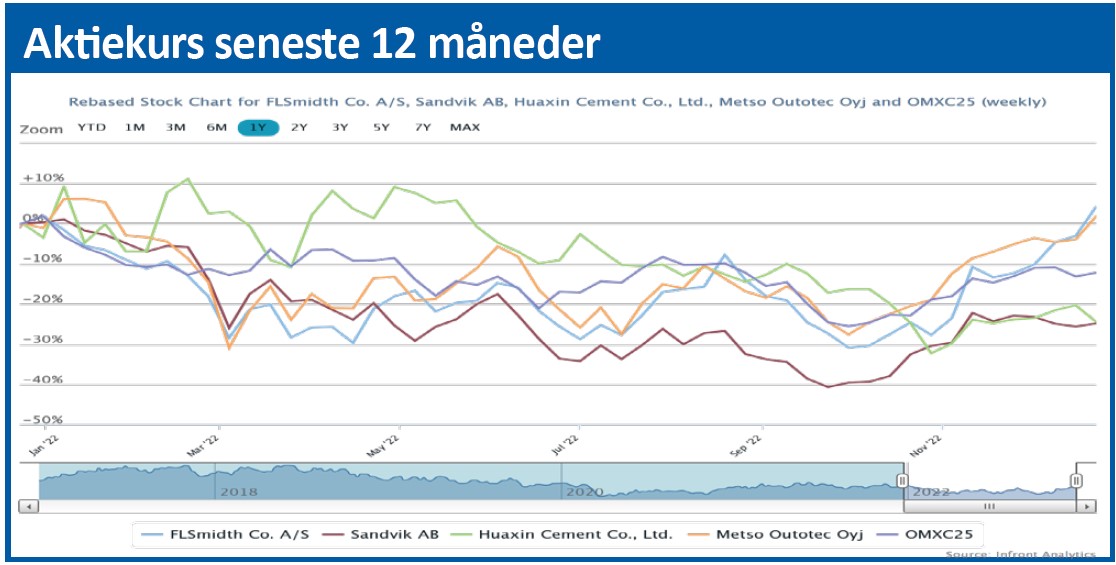

FLSmidth – Synergicasen

Cement- og mineralkoncernen FLSmidth vil med stor sikkerhed øge bundlinjen markant de kommende år. Ikke fordi der er specielt meget medvind på markederne. Men fordi der sker en masse ting på de indre linjer.

Overtagelsen af tyske Thyssen Krupps mineaktiviteter, TK Mining vil mudre resultaterne de næste år. Blandt andet udskilles og sælges aktiviteter med en milliardomsætning, som anses for ulønsomme med et forventet tab på 0,4 mia. kr. i 2022 og samlet op til 1,2 mia. kr. over tre år.

Dertil kommer en del ekstraomkostninger fra at lægge de to mineralforretninger sammen, alene 250 mio. kr. i 2022 og yderligere 550 mio. kr. i år. Og så koster nedlukningen af aktiviteterne i Rusland også på bundlinjen med 140 mio. kr. i 2022. Det er vigtigt at se gennem disse ekstraordinære forhold. Ordreindgangen, særligt på serviceforretningerne med høj lønsomhed, udvikler sig positivt, og ledelsen ser nu højere omkostningssynergier ved sammenlægningen med TK Mining end tidligere. TK Mining indgår med kun én måned i FLSmidths 3. kvartalsregnskab, hvor omsætningen oplyses til 287 mio. kr. På årsniveau svarer det til en omsætning på 3,4 mia. kr. Analytikerne forventer en omsætningsvækst for FLSmidth-koncernen fra 21,7 mia. kr. i 2021 til 25,1 mia. kr. Og en stigning i EBITDA-marginalen fra 7,3 pct. i år til 9,7 pct. næste år med nogenlunde uændret omsætning.

Holder disse relativt konservative estimater vand, så svarer det til, at FLSmidth-aktien for tiden handles til 11 gange 2024-overskuddet. Til sammenligning handles den store finske konkurrent til knap 14 gange det forventede 2024-overskud. Forskellen på 30 pct. forventer vi, FLSmidth indhenter over de næste år med ca. halvdelen i år.

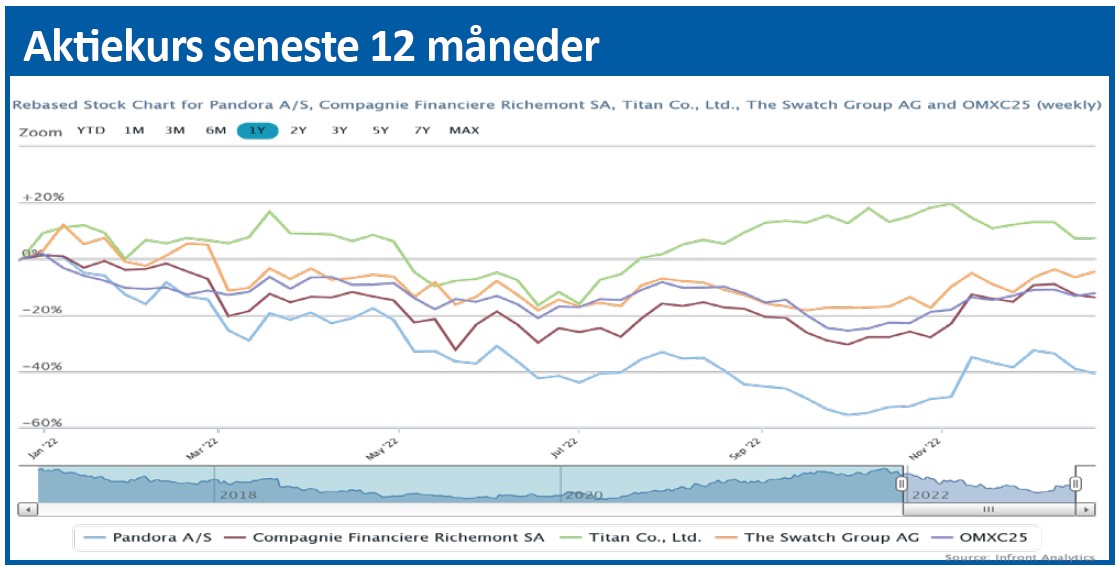

Pandora – Den undervurderede

Analytikerne har over de seneste måneder nedjusteret deres estimater til Pandoras fremtidige overskud. Af flere årsager mener vi, at analytikerne tager fejl.

For det første har smykkevirksomheder som Pandora med affordable smykker historisk vist en overraskende robusthed i salget under makroøkonomiske afmatningsperioder.

For det andet er analytikerne faktisk gået den stik modsatte vej, når det gælder nære børsnoterede konkurrenter som amerikanske Signet og Richemont. Her har analytikerne opjusteret deres forventninger til de kommende års overskud.

For det tredje har vi tidligere påpeget, at Pandoras ledelse synes at spille på flere heste, så hvis den ene vækstdriver kikser lidt, så han man andre veje at gå. I 3. kvartalsregnskabet blev det klargjort, at ledelsen er parat til at udnytte en økonomisk afmatning offensivt til at åbne flere forretninger og benytte sig af muligheden for at overtage attraktivt beliggende butikker, som andre må opgive.

For det fjerde er Pandora så billig på nøgletal, at det må være en af den danske børs’ absolut billigste kvalitetsaktier. Aktien handles til godt otte gange det forventede 2023-overskud, hvilket vi anser som ekstremt billigt. Vi ser Pandora som en vækstaktie, hvilket analytikerne kun i begrænset omfang gør. Ledelsen har allerede varslet åbning af flere butikker, og på den lange bane vil en Covid-genåbning af Kina give mulighed for, at Pandora langt om længe kan træde på speederen her.

I 3. kvartal leverede USA en nedgang på 3 pct. og det samme for helåret. For hele gruppen er den implicitte forventning til 4. kvartal en organisk vækst fra minus 3 pct. til plus 2 pct., hvilket efter vores vurdering giver grundlag for en opjustering.

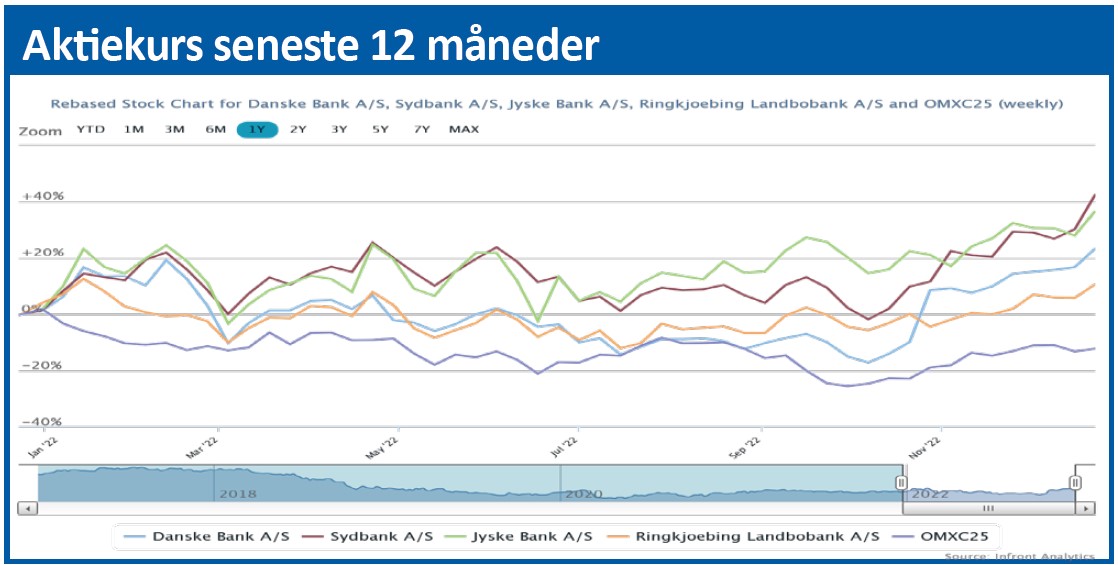

Danske Bank – Tilbage på sporet

Allerede sidste år klarede Danske Bank-aktien sig ganske godt med med en stigning på over 20 pct., men den haltede fortsat bagefter de andre børsnoterede danske storbanker, som klarede sig endnu bedre.

I en nordisk sammenligning er Danske Bank-aktien fortsat billig, idet den handles til 0,7 gange den bogførte egenkapital. Det er næsten 60 pct. billigere end Sydbank og Spar Nord, der handles til op mod 1,2 gange egenkapitalen.

Danske Bank kan nærmest uden at røre en finger leve op til bankens udmeldte målsætninger for egenkapitalforretningen, alene på grund af højere udlånsrenter i kølvandet på centralbankernes renteforhøjelser. Spørgsmålet er, om det bliver en sovepude for ledelsen.

Analytikerne forventer, at banken øger nettorenteindtægterne fra knap 25 mia. kr. i 2022 til 29 mia. kr. i år. Altså et løft på 4 mia. kr. med stort set uændrede udlån. Til gengæld ses gebyr- og provisionsindtægter alt andet lige stort set uændret. Når vi generelt er positive på bankaktierne, skyldes det især to forhold:

For det første har den europæiske centralbank allerede signaleret, at der kommer endnu flere renteforhøjelser forude. Og det vil smitte positivt af på bankernes udlånsrenter med en stor pluseffekt på bundlinjerne.

For det andet tyder stadigt mere på, at vi undgår en hård økonomisk recession i Europa. De seneste ledende indikatorer for erhvervstilliden har vist en overraskende robusthed, og den varslede europæiske energikrise har heller ikke materialiseret sig endnu. Med andre ord står en hård økonomisk recession ikke lige for, og bankerne undgår sandsynligvis en kæmpestor stigning i udlånstabene.

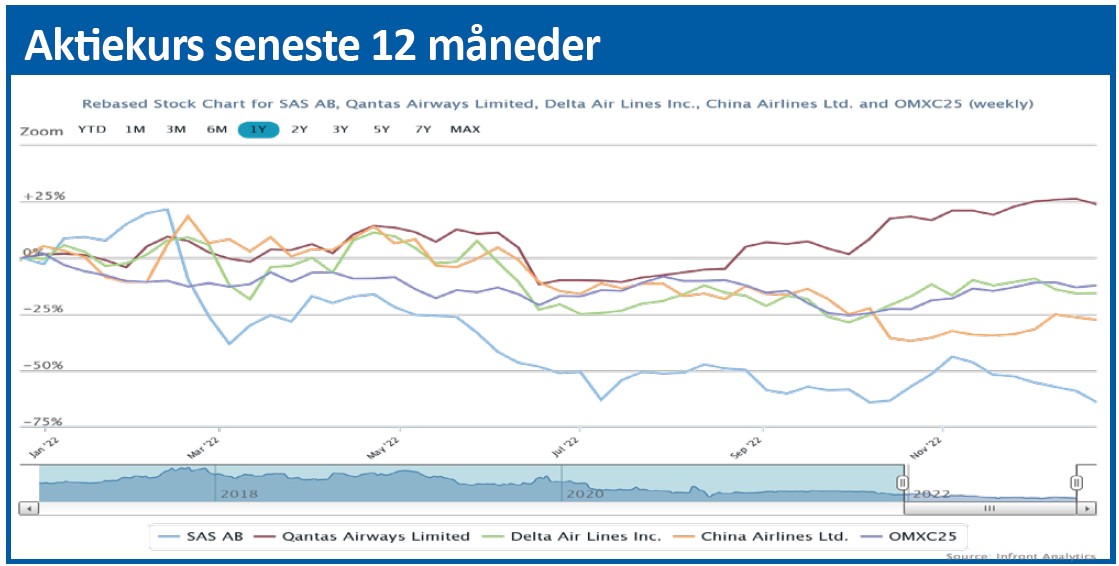

SAS – Outsideren

Mange vil sige, at jeg da må være tosset i hovedet for at kunne udpege SAS som en mulig vinderaktie i 2023. Men lidt groft vil jeg sige, at kritikken vil være baseret på uvidenhed om, hvad der er sket i SAS det seneste år.

Der har været en masse højrøstet overfladisk sludder fra analytikere og erhvervsmedier om SAS’ snarlige undergang. Det har været rigtigt tidligere, men det er ikke rigtigt nu. Groft sagt er SAS’ ledelse næsten i mål med turnaround-planen, som dog først vil få fuld effekt i 2024 og i mindre grad i år. I vores vurdering af SAS som en vinderaktie er der særligt to vigtige byggeklodser, når man skal vurdere et køb:

For det første mangler SAS fortsat at gennemføre en gældskonvertering og en kapitalforhøjelse. Det kan meget vel ske til langt under den aktuelle markedskurs, hvorved man altså som ny SAS-investor skal vente med aktietegning, til der kan købes billige tegningsretter.

Vi forventer aktietegningen vil ske medio 2023, måske tidligere, men den risikovillige investor kan overveje en mindre post allerede nu.

For det andet tegner SAS-ledelsen i det seneste regnskab for første gang billedet af det fremtidige lønsomme SAS, efter de positive effekter af turnaround-planen slår igennem i regnskabet

Hovedpunkterne er, at SAS forventer en omsætning på 40 mia. SEK i 2023, hvilket virker konservativt. Overskudsgraden ventes at nå 6-8 pct. i 2026, hvilket også er meget forsigtigt med de stigende flybilletpriser og den øgede trafik.

Andre europæiske flyselskaber handles til en børsværdi omkring to gange omsætningen, hvilket for SAS’ vedkommende svarer til op mod 80 mia. SEK mod den aktuelle børsværdi på 3,5 mia. SEK.

Morten W. Langer