Lundbecks nye CEO har nu siddet længe nok i stolen til, at der forsigtigt bliver optegnet streger for fremtiden. Der er endnu ikke tale om nogen konkret strategiplan, men dog alligevel nok til at man kan se, hvor Lundbeck er på vej hen, og hvordan man sikrer vækst i det næste årti.

Den prestigefyldte årlige JP Morgan Healthcare Conference i San Francisco i sidste uge var bagtæppet for Lundbecks CEO Charl Van Zyls første rigtigt store møde med den internationale investorverden. Her blev der blev lukket lidt op for tankerne om fremtiden og også om finansielle udsigter.

Opkøb er højt på agendaen, da Lundbecks forskningspipeline af nye lægemidler ikke kan fylde det omsætningshul, der skabes efter 2026 fra patentudløb på først Brintellix og senere fra andre af selskabets strategiske brands. Derfor skal der i de kommende år tilkøbes færdige lægemidler eller mere sandsynligt sen-stadie projekter, som er tæt på godkendelse eller lancering, og som i hvert fald optimalt set kan lanceres i 2027-28.

Lundbeck vil sikre sig en lang række muligheder (shots-on-goal) ved en række mindre opkøb og partnerskaber fremfor at tage kæmpeskridt via ét stort opkøb. I vores øjne sænker det risikoen og gør aktien mere investerbar, at man vil give selskabet en hel række af lidt mindre lægemiddelkandidater, der kan nå over målstregen enten ved egen hjælp eller via partnerskaber.

2023 har budt på flere meget store opkøb fra big pharma indenfor Lundbecks kerneområder. Fokus er på midcap-områder, hvor konkurrencen fra de helt store pharmaselskaber formentlig er mindre. Her er der tale om projekter og lægemidler, der ikke nødvendigvis kan nå blockbusterstadiet, men et topsalg på 500-800 mio. USD er også værd at tage med. Og det ligger i øvrigt pænt på linje med selskabets nuværende portefølje af lægemidler.

På længere sigt skal opkøbsstrategien også være med til at skabe en lang række partnerskaber og en meget større pipeline, der i højere grad kan sikre, at Lundbecks egen pipeline i 2030’erne er bred og dyb nok til at levere lægemidler, der kan afløse de, der går af patent.

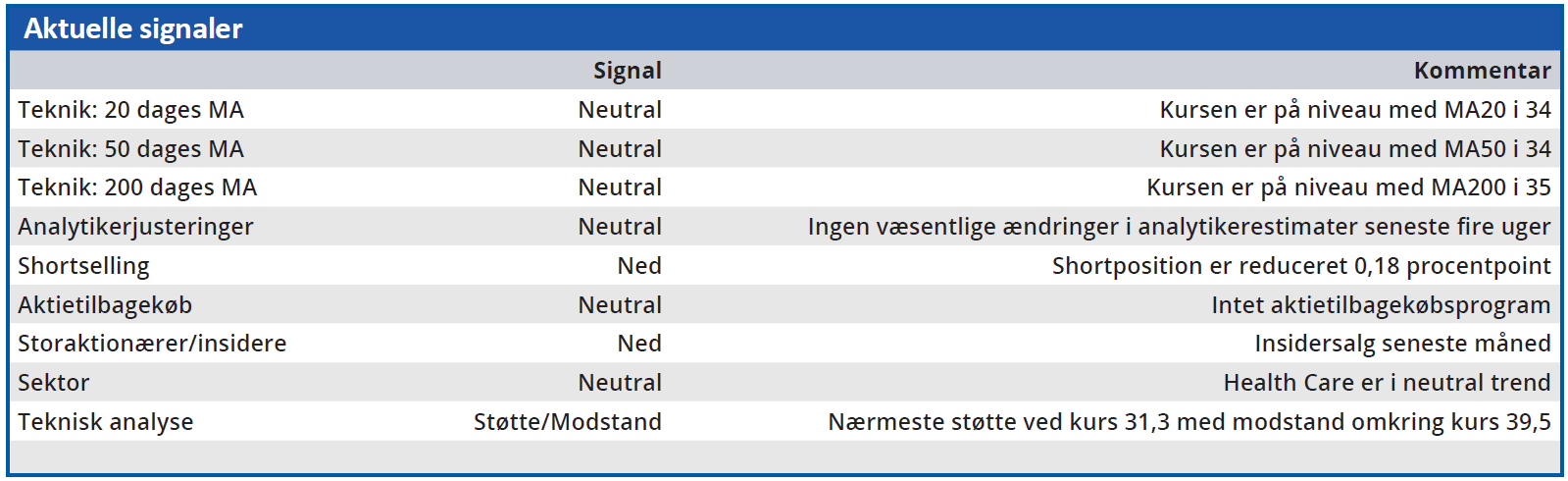

Det er en lang rejse, som Lundbeck står overfor, og det er principielt også det langsigtede perspektiv, der er i fokus, når man allerede nu taler om, hvad der skal drive væksten fra 2029 og frem til 2033. Spørgsmålet er, om institutionelle investorer finder det attraktivt nok at komme med på rejsen? Det tog ganske kort tid for Lundbeck at miste tilliden hos stort set alle danske institutionelle investorer via aktiesplittet i A- og B-aktier, og det vil givetvis tage meget længere tid at genopbygge den. Lundbeck er igen blevet mere eller mindre gældfri, og man har principielt et råderum på 2-3 mia. euro til opkøb, og fra 2027 forventes dette tal at være steget til 5-6 mia. euro – altså hvis ikke det er blevet udnyttet helt eller delvist undervejs. Det giver rigelig plads til opkøb og/eller partnerskabsaftaler. Kursen har i 2023 toppet to gange omkring kurs 39, og det er i første omgang et udmærket kursniveau at kigge efter. På 12 måneders sigt fastholder vi vort måske lidt optimistiske kursmål på 45.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Lundbeck

Konklusion

Aktuel kurs 34,5

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 45,0

Disclaimer: Læs her om ØU’s aktieanalyser