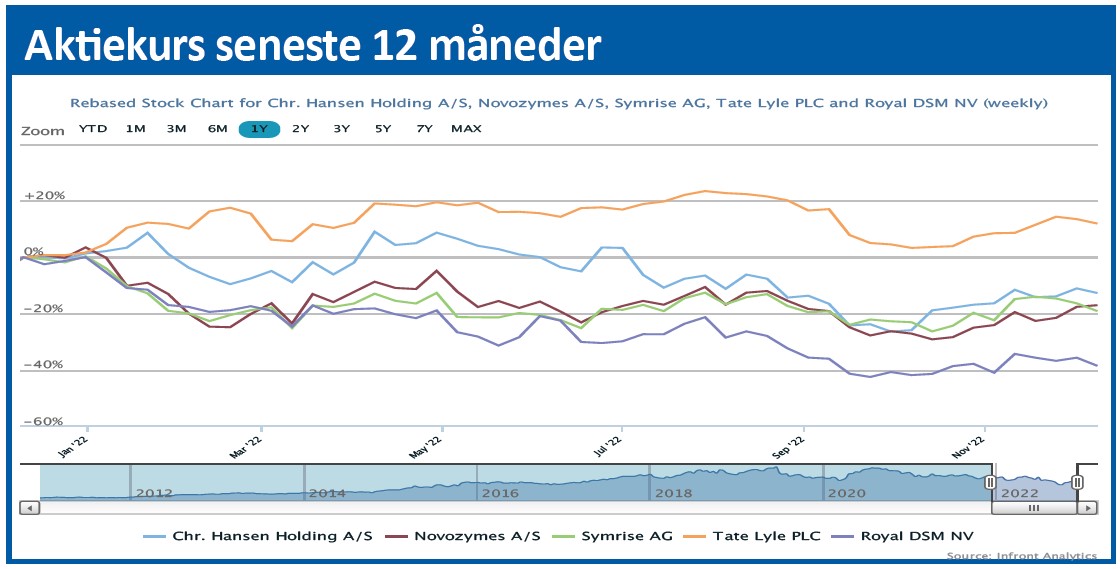

Mandag morgen startede med en ganske betydelig nyhed på det danske børsmarked, idet Chr. Hansen og Novozymes offentliggjorde planerne om en fusion. Nyheden blev mødt med en meget forskellig kursreaktion, som tydeligt indikerer hvem der i første omgang får mest ud af sammenlægningen.

En mere præcis beskrivelse er måske, at Novozymes køber Chr. Hansen, og det betaler de umiddelbart for dyrt for. Det er i hvert fald markedets dom.

Målt på selve driften er Novozymes storebror med en omsætning, der er næsten dobbelt så høj som Chr. Hansen. De seneste 12 måneder viser en omsætning på 2,3 mia. euro til Novozymes og 1,2 mia. til Chr. Hansen.

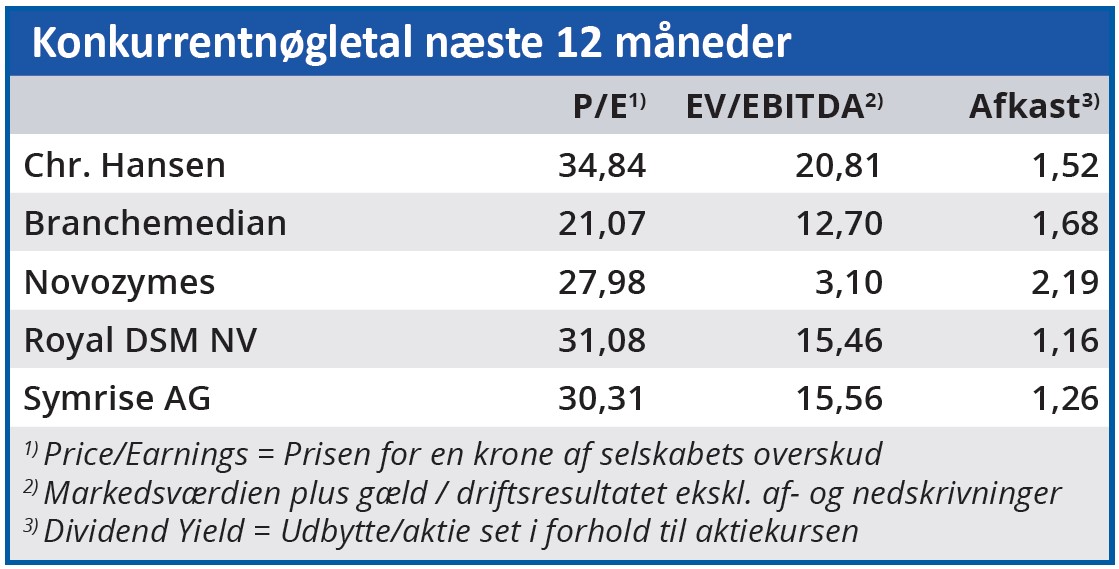

Længere nede i resultatopgørelsen er der heller ikke store forskelle. På EBITDA og EBIT leverer Novozymes også omtrent dobbelt så meget til den samlede kage som Chr. Hansen, da EBITDA-margin og EBIT-margin er stort set ens i de to selskaber. Det er et øjebliksbillede, og det er givetvis også her, vi skal finde argumentet for ”forskelsbehandlingen”. Chr. Hansen har en forventning om at løfte marginen til 30 pct. og bør nok også have lidt højere vækstforventninger i udgangspunktet.

At det er Novozymes CEO, CFO og bestyrelsesformand, der fortsætter på de samme poster, er også et tegn på, hvem der er storebror i handlen. Det er i øvrigt også Novozymes, der bliver den fortsættende virksomhed.

Goldman Sachs har været den finansielle rådgiver for Chr. Hansen, og det lå slet skjult i udtalelserne herfra, at Chr. Hansen nok i et eller andet omfang har været ”til salg”, og at det derfor er Novozymes, der har måttet ”købe” Chr. Hansen for ikke at ende med at sende Chr. Hansen i armene på en anden potentiel byder.

Samlet set et værditab trods synergier

Chr. Hansen har 131,8 mio. aktier udstedt, og aktien lå i kurs 444 forud for tilbuddet. Det modsvarer en markedsværdi på rundt regnet 58,5 mia. kr. For Novozymes er de tilsvarende tal 276,4 mio. aktier i alt inkl. A-aktier og med en lukkekurs sidste fredag på 431 modsvarer det en markedsværdi på 119 mia. kr.

Samlet set var de to selskaber altså 177,5 mia. kr. værd, og det stemmer faktisk ganske fint med fordelingen af den samlede forretning på 1/3 til Chr. Hansen og 2/3 til Novozymes, jvf. de aktuelle regnskabstal.

I dag giver et tilsvarende regnestykke 68 mia. kr. til Chr. Hansen og 99,5 mia. kr. til Novozymes og samlet 167,5 mia. kr. Der er altså basalt set forsvundet mindst 10 mia. kr. i værdi til trods for, at der til de samlede aktionærer er fundet 160-180 mio. euro i synergier per år på EBIT-niveau.

Regnestykket kompliceres yderligere af, at betalingen foregår i aktier, hvormed Chr. Hansen-aktionærerne også rammes af kursfaldet i Novozymes. Endvidere modtager Novo Fonden, som sidder med en aktiepost på 22 pct. i Chr. Hansen, en lavere betaling for den aktiepost. De bytter næsten over 1:1.

Det betyder alt i alt, at de øvrige aktionærer i Chr. Hansen, som altså ejede 78 pct. af forretningen før, kommer til at eje 34 pct. af den sammenlagte forretning, hvilket må siges at være en umiddelbar overbetaling i forhold til et måske forventeligt split på 1/3 og 2/3.

Tilsvarende vil free float aktionærerne i Novozymes (dvs. alle andre end Novo Fonden), som før ejede 74,5 pct., nu kun eje 44 pct. af den samlede forretning. De får altså halveret deres ejerandel mod kun at få tilført forretning, der modsvarer halvdelen af den eksisterende.

Tålmodighed sættes på prøve

Som planerne er fremlagt, ventes fusionen først at gå igennem i 4. kvartal 2023 eller måske 1. kvartal 2024. Vi hæfter os også ved, at de udmeldte vækstforventninger for den samlede forretning kun lyder på 6-8 pct. frem til 2025, og heri er endda indregnet effekten af synergier.

Der forventes at gå tre år med at høste synergier og gennemføre sammenlægningen samtidig med, at det tager op til et år, førend sammenlægningen overhovedet er officiel og gennemført.

Kigger vi fremad, er det altså først forventeligt, at aktionærerne får ekstra indtjening og vækst at forholde sig til, når der fremlægges mere ambitiøse planer for den samlede virksomheds præstationer i dette årtis sidste halvdel.

En Chr. Hansen aktie giver 1,5326 ny Novozymes aktie, og ved de aktuelle kurser er der således tale om en rabat på ca. 6 pct. ved at købe Chr. Hansenaktien fremfor Novozymes direkte, hvis man gerne vil være med i det fremadrettede selskab.

Anser man det som sandsynligt, at fusionen går igennem, kan det altså bedst betale sig at købe Chr. Hansen til kurs 508,60 fremfor Novozymes til 352,50.

I øvrigt er det som en lille sideoplysning værd at lægge mærke til, at den hjemmeside, hvor man samler al information om transaktionen, umiddelbart ser ud til at være blevet oprettet/registreret den 24. november. Processen har givetvis været i gang længe, når man jævnfør den information sandsynligvis har brugt de sidste par uger til at finpudse det hele og få kommunikationen på plads. Givet den lange transaktionsproces, som sandsynligvis vil tage fokus gennem det meste af 2023, og det faktum, at kurserne nu er nogenlunde låst mod hinanden, har vi ikke stor tiltro til, at 2023 bliver nogen kursfest.

Skal man købe en af aktierne, må det alt andet lige foretrækkes at være Chr. Hansen pga. rabatten på 6 pct. Den kommer dog ikke helt uden risiko i det tilfælde, at transaktionen mod forventning skulle falde fra hinanden.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Chr. Hansen

Aktuel kurs NZYM 352,50 / CHR 508,60

Kursmål (6 mdr.) N/A

Disclaimer: Læs her om ØU’s aktieanalyser