Efter et længere tilløb har Matas nu løftet ambitionsniveauet markant med opkøbet af KICKS. Med 500 butikker, 1 mia. euro i omsætning og 5 mio. medlemmer er det ikke svært at se perspektiverne for den nye samlede forretning, og det kan tiltrække nye investorer.

Selvom Matas ikke selv har kaldt det et transformerende opkøb, så er det et passende udtryk at bringe på banen som beskrivelse af den effekt, det netop annoncerede opkøb af svenske KICKS kan få på investeringscasen Matas.

Den helt korte effekt har vi allerede i form af aktiekursudviklingen, som har talt sit tydelige sprog i form af en stigning på 10 pct. torsdag og yderligere 5 pct. fredag, hvor der endda er fragået udbytte på 2 kr. per aktie. På længere sigt er der dog betydeligt mere i sigte.

Den ændring i investorernes syn på aktien, som vi flere gange har skrevet om, har nu større sandsynlighed for at lykkes, da der alt andet lige er større interesse for en sandsynlig markedsleder i Norden med vækstmuligheder på fire markeder end for en markedsleder på ét marked.

KICKS virker til at have en del ligheder med Matas, og vi lægger særligt mærke til Matas’ CEO’s kommentarer om, at Matas og KICKS på mange områder har været igennem de samme ting de sidste par år. Til trods for et solidt netværk med 226 butikker har KICKS også en stærk onlineposition, som udgjorde 30 pct. af omsætningen på 3,1 mia. kr. sidste år. KICKS har altså, ligesom Matas, en udbredt omnichannel strategi, og med opkøbet går Matas reelt all-in på omnichannel-strategien.

Lige så interessant er det, at KICKS også – igen ligesom Matas – har en meget stor kundeklub. I øjeblikket med over 3 mio. medlemmer, så fremover vil man altså have over 5 mio. medlemmer i Norden.

Endelig kan vi også som lighed notere, at KICKS netop står overfor at tage et nyt stort distributionscenter i brug, som man med en integration (og omstrukturering) af det tidligere uafhængige datterselskab Skincity vil forbedre resultaterne med 40 mio. kr. årligt.

Matas forventer, at opkøbet vil øge indtjeningen per aktie fra 2024/25 med en encifret procentsats. Og fra det efterfølgende regnskabsår forventes en tocifret procentuel påvirkning i takt med, at omkostningssynergier for henved 100 mio. kr. realiseres.

Udover størrelsen er den helt store forskel på Matas og KICKS indtjeningen, hvor Matas klarer det noget bedre.

Det er selvsagt også her, at Matas kan se et betydeligt potentiale, hvis man f.eks. formår at løfte KICKS EBITDA-margin fra de nuværende ca. 10 pct. op til Matas’ eget niveau på 17-18 pct.

En 5-8 procentpoint marginforbedring på en omsætning på 3 mia. kr. modsvarer en forbedring på 150-250 mio. kr. Sammen med den eksisterende EBITDA-indtjening på 300 mio. kr. kan der således på sigt ligge et løft af EBITDA på henved 500 mio. kr., eller hvad der svarer til næsten 60 pct. af Matas’ aktuelle EBITDA omkring 800 mio. kr.

Matas betaler næsten 700 mio. kr. for KICKS, som værdiansættes til en entreprise value (værdien af gæld og egenkapital) på næsten 2,1 mia. SEK. Det giver en multipel på 4,7xEV/EBITDA, og 4,1, når man tager højde for indtjeningsløftet fra Skincity-integrationen og det nye distributionscenter.

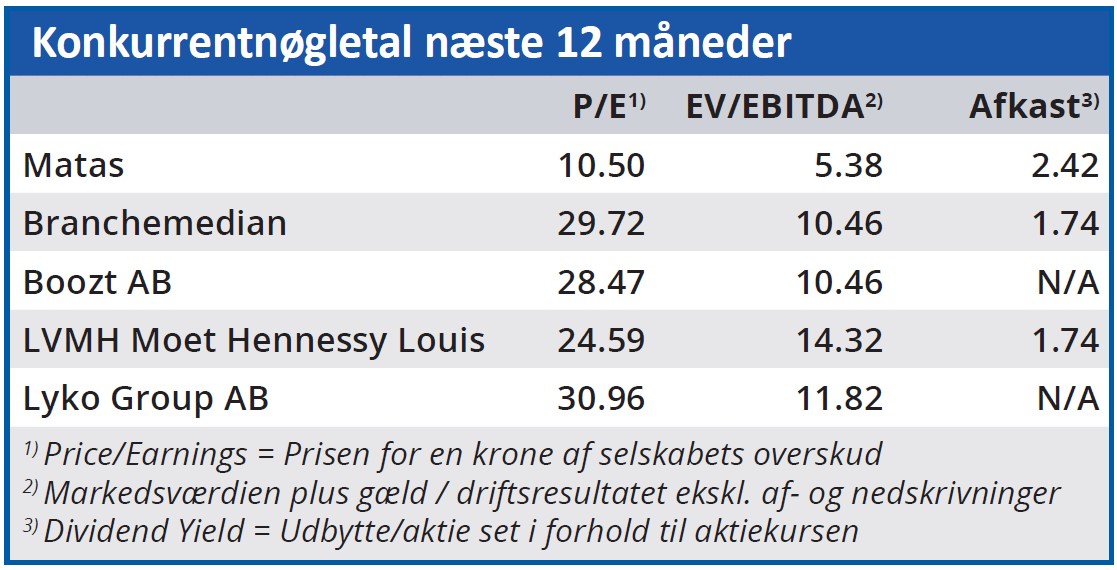

Det er multipler nogenlunde på niveau med Zalando, Boozt.com og Lyko. Dermed bliver det også tydeligt, at det ikke er konkurrenterne, der er dyrt prissatte, men Matas, der er billigt prissat. Ser vi på Matas’ egne multipler ligger de nemlig omkring 5, når det kommer til EV/EBITDA.

Det er formentlig også her, vi skal finde en delvis forklaring på, at Matas ikke betaler med nyudstedte aktier, men med kontanter og øget gældsætning. En pris på 700 mio. kr. er nemlig overkommelig for Matas, som finansierer opkøbet via et bridgelån på 500 mio. kr. Gearingen når op i toppen af det målsatte interval på 2.0-3.0x (EBITDA), men vil over et par år bevæge sig ned mod bunden af intervallet igen.

Vigtigst for de nuværende aktionærer, som nok for en stor dels vedkommende værdsætter udbyttet og stabiliteten i Matas’ forretning, er, at opkøbet trods gældsfinansiering altså ikke rykker voldsomt meget ved den finansielle stabilitet. Trods 500 mio. kr. i bridgelån fastslås det, at der er plads til at fastholde den hidtidige udlodningspolitik, hvor min. 20 pct. allokeres til udbytte eller aktietilbagekøb.

Nyt syn på aktien

Det mest interessante for aktionærerne er udover de åbenlyse udsigter til øget overskud også, at Matas-aktien kan blive set på med helt nye investorøjne.

Længe har det ikke været nogen hemmelighed, at vækstpotentialet var stærkt begrænset for Matas (i Danmark), fordi man qua sit markedslederskab har den størrelse, man nu engang har, og den fulde geografiske dækning i form af butiksnetværket. Det er derfor onlineforretningen, der har kunnet generere lidt vækst, men det har været med de helt lave procenter.

Online-satsningen vil på sigt kunne løfte Matas til en helt anden kategori af aktier, hvor vi bl.a. finder Boozt og Lyko og andre selskaber med en stærk og voksende onlineforretning.

Vi må ikke i skyndingen glemme, at Matas samtidig med denne store transaktion også netop har skudt gang i byggeriet af et nyt distributionscenter til 550 mio. kr., som udgør en væsentlig del af koncernens investeringsprogram på op mod 1,3 mia. kr. over de kommende år.

Der bliver altså tale om en fuld tallerken for ledelse og organisation i de kommende år, hvilket øger den driftsmæssige risiko en smule. Omvendt kan man sandsynligvis også forvente et Matas, der er markant større om et par år.

Går det godt her, er det oplagt, at investorerne på sigt begynder at drømme om videre vækst ud i Europa. Med sidste års første forsigtige skridt ind i Tyskland er det selvsagt ikke en tanke, der er helt fremmed for Matas.

Vi er dog langt derfra endnu, men vi ved, hvad det kan gøre ved aktiekursen, når investorerne først begynder at drømme og nogle gange mister jordforbindelsen.

Vores tidligere kursmål på 100 er næsten indfriet, og i lyset af de nye udsigter løfter vi kursmålet til 115. Længere henne ad vejen kan en betydeligt højere kurs sagtens være berettiget.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Matas

Aktuel kurs 100,60

Kursmål (6 mdr.) 115,00

Disclaimer: Læs her om ØU’s aktieanalyser