Merrill hæfter sig ved, at virksomhedernes gode indtjening fortsat giver basis for kursstigninger trods de store stigninger på 21 pct. i år. Men der er risici i forbruget og med stigende lønomkostninger, der kan presse indtjeningen, og der er geopolitiske risici. Derfor bør investorerne være parate til taktiske tilbagetog, dvs. at reducere aktierne i de porteføljer, der har haft en stærk aktieovervægt.

Risk Dashboard Update

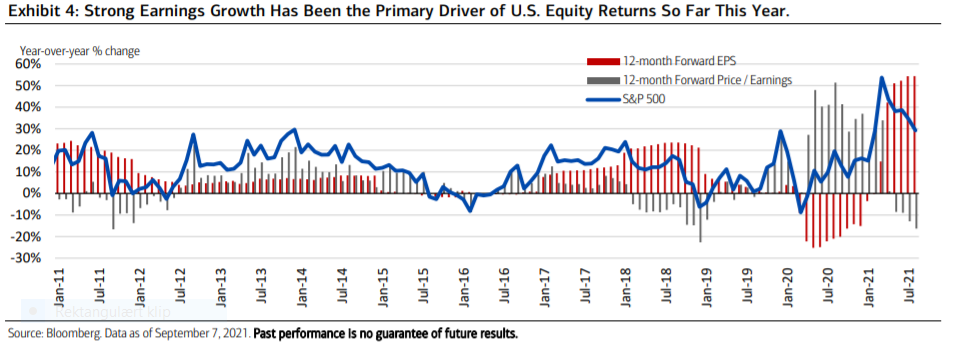

U.S. Equities have churned higher so far this year, with the S&P 500 up 21% year-to-date.

Strong performance has come on the back of easy monetary policy, lower than anticipated

bond yields, and a robust economic backdrop. While we are optimistic that the secular bull

market for Equities still has room to run, we see the potential for near-term choppiness

due to some emerging macroeconomic risks. Investors should monitor the following

dynamics as we head into the end of the year.

Earnings and Margin Pressures

Strong Q2 earnings and record margins have helped drive U.S. equity returns so far this

year and demonstrate that companies have remained resilient against rising cost

pressures (Exhibit 4). S&P 500 earnings per share (EPS) beat consensus expectations by

17%, well above the average 2% beat from 2000 to 2019. Net margins (ex-Financials)

jumped to a record high during the quarter, reaching 13.1% and surpassing the previous

quarter’s record of 12.5%.5 But as the strong positive effect of policy support starts to

wane, questions over whether this extraordinary earnings story can be carried forward into

2022 have come into focus.

Companies could experience some margin degradation if wage pressures accelerate,

especially as companies allude to labor shortages as a major challenge. While an impaired

labor supply could improve in the coming weeks with the expiration of unemployment

benefits, it is likely that wage pressures could linger and squeeze margins as demand

remains robust.

AHE for all employees has risen by roughly 4% year-over-year (YoY) over

the past three months, and some of the Fed districts have reported “brisk wage gains,”

especially among lower-wage workers, with employers even moving to offer additional

bonuses, raises and flexible work arrangements in an effort to attract labor. Persistent

supply chain disruptions have also contributed to rising costs, and if consumer sentiment

continues to weaken, companies may find it more difficult to pass some of these off

through higher prices.

Industries that are more labor intensive, or rely on a larger employee base to support rising

sales, such as retail, restaurants, hotels, etc., could be challenged. Industries with greater

pricing power or the scale to spread costs (larger, higher-quality companies like tech) may

be able to manage and adapt to these pressures more smoothly and in turn may see less

earnings sensitivity.

Portfolio Considerations

Despite a growing number of risks developing over the next several months, we remain

constructive on Equities versus Fixed Income and cash. Equities may consolidate their

gains, and there could be pullbacks, but the bullish uptrend should be supported by a

strong consumer, improving corporate earnings and a still-accommodative monetary policy

environment. We suggest staying invested and for those portfolios that have experienced

a significant drift higher in Equity weights (due to appreciation) to consider rebalancing

back to tactical targets.