Merrill har analyseret det amerikanske forbrug under coronakrisen og konstaterer, at det er de velstående forbrugere, der trækker læsset, og som dermed også giver investorer nye muligheder i helt specifikke sektorer, såsom luksusprodukter, boliger, boligindretning og biler. Samme tendens er set i Kina, som hurtigt kom gennem krisen. De “almindelige” forbrugere har holdt igen på forbruget og sparet op eller reduceret deres gæld.

Affluent Consumers Driving Demand

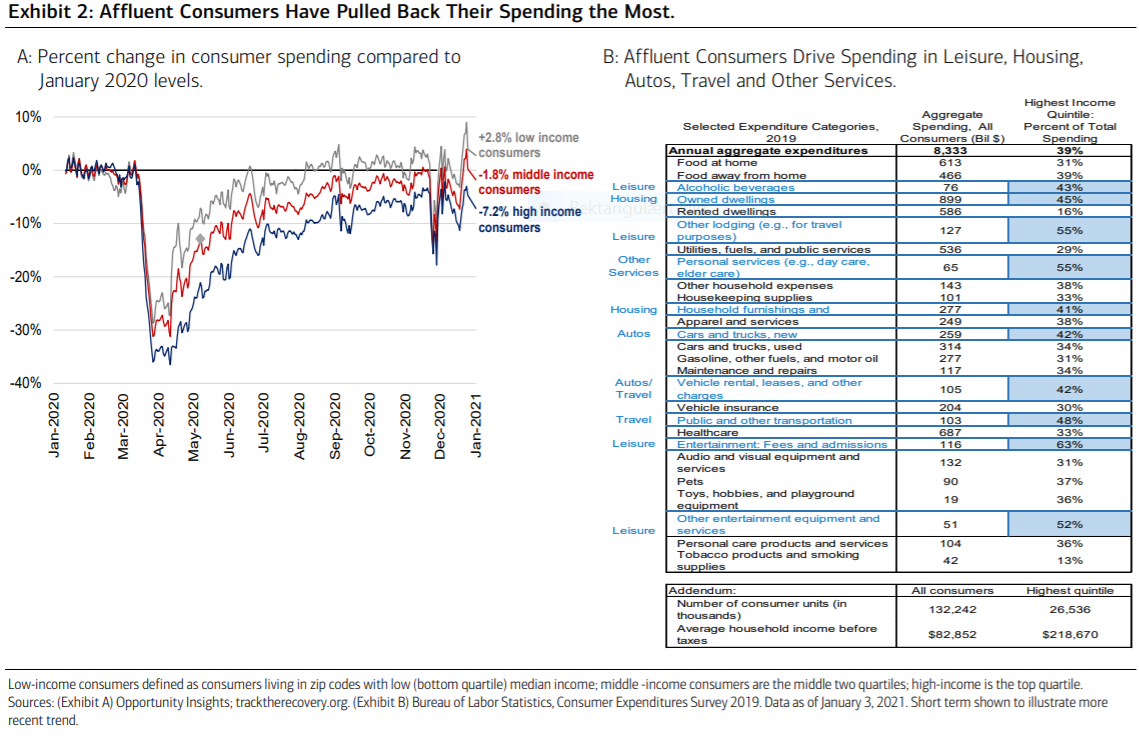

As shown in Exhibit 2A, consumers in the highest income quartile pulled back on spending

the most in 2020, suggesting that much of the consumer pent-up demand will initially

come from affluent consumers.

Looking at Exhibit 2b, we see that the highest-income consumers tend to spend disproportionately on leisure, housing, autos, travel and other services.

High-income U.S. households make up 39% of total U.S. aggregate spending, but they represent 55% of spending on lodging, 63% of entertainment fees and admissions, and 48% of public transport expenses.

At the other end of the spectrum, low- and middle-income consumers, supported by fiscal

stimulus, managed to increase their spending 2.8% since the beginning of last year.

According to a Fed survey, consumers receiving stimulus transfer payments last year

allocated a relatively high portion (about 70%) of their stimulus checks toward saving and

paying down debt. When asked about the intended use of a second round of stimulus

payments, households indicated they would spend just 14% on essential items and 7% on

non-essential items.

But as progress is made on the vaccine distribution, and as high income consumers ramp up spending on travel, restaurants and other services, jobs in these industries should recover, increasing consumer confidence and unleashing further spending by low-income and middle-class households—a virtuous cycle.

Drawing upon the China Experience

China’s return to normal has seen a surge in domestic travel, although international travel

remains weak. Auto sales have also been particularly strong. At the end of last year, sales

in consumer staples goods and electronics had stalled, while demand for autos, cosmetics

and jewelry had bounced back at a much quicker pace. Consumer services for indoor

consumption, such as movie theatre trips, were slower to recover but are now returning to

pre-pandemic levels.