Det var næsten forventet, at Ambu ville opjustere i år, men opjusteringen var lidt større end forventet så tidligt i regnskabsåret. Selskabets forventning er formentlig stadig til den konservative side, og det lover godt for resten af regnskabsåret. Aktien er dog stadig højt prissat.

Ambus foreløbige tal for 2. kvartal 2023/24 blev suppleret med en solid opjustering af både omsætning, EBIT og cashflow for hele regnskabsåret.

Omsætningsforventningen for 2023/24 blev løftet fra 7-10 pct. til 10-12 pct., og med tanke på den organiske vækst på 14 pct. i 1. kvartal og nu 14,9 pct. for 2. kvartal er Ambu tilbage på vækstsporet.

Det er dog vigtigt at notere, at man som baggrund for opjusteringen af omsætningsforventningen som det første punkt anfører et bedre udfald af kontraktforhandlinger end ventet indenfor Ambus lavvækstområde ”Anæstesi og Patientmonitorering”, der stadig fylder 35-40 pct. af hele forretningen.

Med opjusteringen har Ambu taget hul på dele af den udvikling, der egentlig først blev varslet for næste regnskabsår i form af prisforhøjelser i forbindelse med genforhandling af kontrakter.

EBIT-forventningen blev løftet fra 8-10 pct. til 10-12 pct., og det er ikke overraskende, når vi ved, at stordriftsfordele er en nøglefaktor for Ambus ambitioner om at løfte EBIT-marginen retur til acceptable medtech-niveauer.

Med en opjustering af det forventede frie cash flow fra 270 mio. kr. til 370 mio. kr. bør dette område ikke længere være en væsentlig risiko i investorøjne. Der er formentlig kommet bedre styr på arbejdskapitalen, og vi noterer også, at det frie cash flow for 1. halvår allerede er på 268 mio. kr., hvilket er en fordobling fra 135 mio. kr. i 1. kvartal.

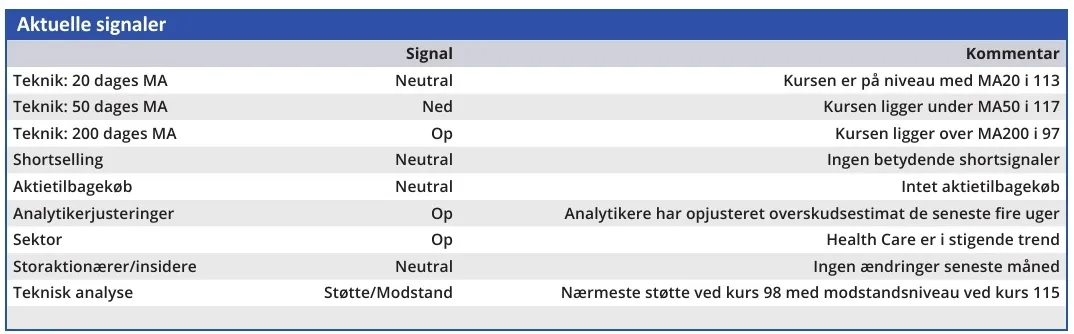

Det samlede billede er pænt, men det er uomtvisteligt, at forventningerne til selskabet også stadig er høje og inkluderer mange års solid vækst. Aktien handles til en Price/Earnings i den høje tocifrede ende omkring 75 for indeværende regnskabsår. Og selv et par år ude i fremtiden, hvor indtjeningen f.eks. er fordoblet, har aktien stadig en P/E omkring 35.

Lidt kortere ude i horisonten kan vi nu skimte konturerne af næste regnskabsår, hvor de nye produkter skal begynde at skabe omsætning samtidigt med, at den normalt ret flade anæstesi- og patient monitoreringsforretning måske også vil se yderligere effekt fra de prisforhøjelser, som Ambu altså er lykkedes med at få igennem i de afsluttede kontraktforhandlinger. Men vi ved også, at de fleste lavthængende frugter er ved at være plukket, og at de hårdere år i strategiplanen venter.

Ambu er stadig en stemningspræget aktie, og kombinationen af høj P/E og vækst er næppe det mest efterspurgte p.t., selvom vi til fulde anerkender, at Ambu synes at være tilbage på vækstsporet og formentlig holder forventningerne på den konservative side. Det sidste blev også indikeret med CFO-udtalelsen om, at det er ”vigtigt at genopbygge tillid”.

Vi indtager en afventende holdning på kort sigt til en type aktie, som synes at gå en lidt svær tid i møde pga. sin høje pris og forventning om høj mangeårig vækst. Der kan formentlig komme et mere attraktivt købstidspunkt.

Konklusion

Aktuel kurs 109,30

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 110

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser