Netcompany leverede i 1. kvartal stort set det resultat, analytikerne havde ventet. Netcompanys ledelse afviste at være ramt af samme afmatning som konkurrenterne og henviser til, at strategien med egne produkter og platforme nu begynder at vise resultater. Chefredaktør Morten W. Langer har set nærmere på regnskabet.

Selvom Netcompany leverede tæt på det forventede i 1. kvartal, sprang aktien op med knap 20 pct. de efterfølgende handelsdage. På analytikermødet efter regnskabet var der tydelig lettelse at spore hos analytikerne, som i større eller mindre grad lykønskede ledelsen med Q1 resultatet.

I forhold til analytikernes konsensus, indsamlet før regnskabet, leverede Netcompany en toplinje på 1598 mio. kr. mod forventet 1608 mio. kr. og et driftsoverskud (EBITA) på 199 mio. kr. mod forventet 190 mio. kr. Det bedre end forventede driftsresultat blev især hentet på lavere omkostninger.

Så 1. kvartal var altså absolut godkendt, og det fik analytikerne til at ånde lettet op, for en stribe af de store konkurrenter har det seneste kvartal vist svaghed, og de har også meldt om vanskeligere tider forude. Men det kunne Netcompanys ledelse afvise enhver snak om.

CFO Thomas Johansen betonede, at Netcompanys strategiske drejning nu for alvor begynder at kaste af sig (oversat): “Nogle af vores konkurrenter har set en afmatning på deres markeder, men vi har ikke set en afmatning i efterspørgslen. Vi har ikke set en afmatning i forhold til den type forhandlinger, vi har, og mængden af forhandlinger. Og hvis der er noget, så mener vi, at det fokus, vi indledte i starten af 2023 med øget fokus på platforme og produkter, virkelig begynder at vise sit værd nu. Det kan vi se i alle de dialoger, vi har.”

Meget tyder dermed på, at Netcompany er ved at lægge grunden til ny vækst, mens konkurrenterne er ramt af afmatning.

På den korte bane får selskabet lidt medvind i 2. kvartal, da omsætning og driftsresultat blev negativt påvirket med tre procentpoint af færre arbejdsdage i 1. kvartal på grund af påsken. Ledelsen oplyste, at de ekstra arbejdsdage i 2. kvartal alt andet lige vil påvirke den fakturerede omsætning i 2. kvartal positivt.

Den store forretning i Danmark leverede samme omsætning i 1. kvartal som samme kvartal sidste år, men dens driftsresultatet (EBITDA) blev forøget med 2,1 procentpoint til 23,8 pct., blandt andet på ryggen af lavere omkostninger til personale og højere effektivitet.

Også i den næststørste forretning, Intrasoft, steg omsætningen solidt med 10 pct. til 530 mio. kr. men overskudsgraden faldt en smule til 10,8 pct. mod 11,6 pct. samme kvartal sidste år.

I Holland blev omsætningen øget 41 pct. til 48 mio. kr. med en overskudsgrad på 20 pct. mod 2 pct. for et år siden. I Norge blev omsætningen uændret 90 mio. kr. med et lille minus på bunden, og i UK dykkede overskudsgraden til 10 pct. mod tidligere 20 pct., blandt andet som følge af høj aktivitet i omkostningsbelastende tilbudsgivning. Ledelsen oplyste, at omsætningen vil komme tilbage dér i 3. og 4. kvartal.

Konklusion

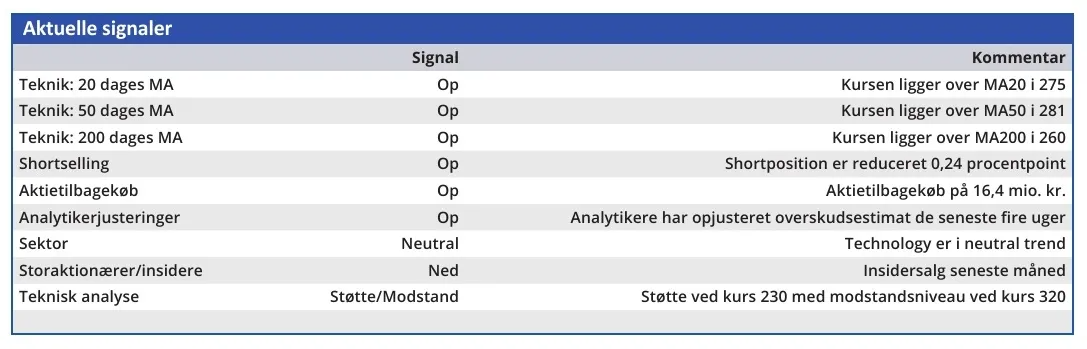

Aktuel kurs 313,40

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 305

Morten W. Langer

Disclaimer: Læs her om ØU’s aktieanalyser