Med en forventning om 7-10 pct. organisk vækst i 2024 og en EBITDA-margin på 15-18 pct. er Netcompany grundlæggende stadig en solid vækstcase. Men man skal ikke regne med, at vi igen ser flotte tocifrede vækstrater i omsætning og indtjening. Vigtigst for investorerne var det nok, at årsregnskabet fra Netcompany ikke indeholdt negative overraskelser, og at der nu er tegn på bedring i den danske forretning.

Hvor Netcompanys 3. kvartalsrapport i november udløste et massivt fald på 10 pct. – efter et fald på næsten 20 pct. i perioden op til – var det modsatte tilfældet denne gang. Markedet belønnede torsdagens regnskab med en flot stigning på 9 pct., og fredag var der yderligere belønning med en stigning på 7 pct.

En kursmæssig belønning, der alt andet lige kan være lidt svær at forstå, for regnskabet var ikke en stor jubelscene. Det er svært at se de helt store positive nyheder i regnskabet, udover at man synes at være på rette spor til at levere vækst – og på sigt et marginløft også i tråd med 2026-planen. Groft sagt er der tale om business as usual, selvom der bestemt også er mindre lyspunkter.

Kursoptimismen kan blot være udtryk for et lettelsens suk, men selvom udsigterne ikke er rosenrøde, så er de omvendt heller ikke katastrofale. Og med tanke på hvor kursen lå, kan det have været nok til at vække investorernes interesse for denne tidligere vækstaktiedarling.

Mest investorinteresse er der om det betydelige danske marked, hvor selskabet gennem det meste af 2023 advarede om en opbremsning i aktiviteten i særligt det private segment, hvilket kulminerede ved fremlæggelsen af 3. kvartalsregnskabet.

De private kunder (virksomheder) havde indtaget en noget mere forsigtig position i takt med den stigende makroøkonomiske og geopolitiske usikkerhed gennem 2023, hvilket betød noget længere beslutningsprocesser og dermed også en opbremsning i Netcompanys danske forretning, som ramte både omsætning og margin. Derfor var det sandsynligvis også regnskabets udmelding om, at man i slutningen af 4. kvartal begyndte at se – og fortsat ser – konverteringer af pipelinen i det private segment i Danmark, der fik investorerne til at juble. Med andre ord er virksomhederne begyndt at tage beslutninger om IT-investeringer og opgraderinger, og selvom det også er klart, at markedet ikke er tilbage på fuld styrke, så er der nok indikationer på, at det er ved at vende. Og det kan meget vel være nok til at betrygge investorerne i, at den store danske division, som står for henved halvdelen af omsætningen i Netcompany (og en endnu større andel af indtjeningen), er på vej tilbage på sporet. Vi fastholder vort kursmål på 300 ovenpå regnskabet, selvom vi på helt kort sigt mener, at aktien måske er blevet lige lovligt meget belønnet for 4. kvartalsregnskabet.

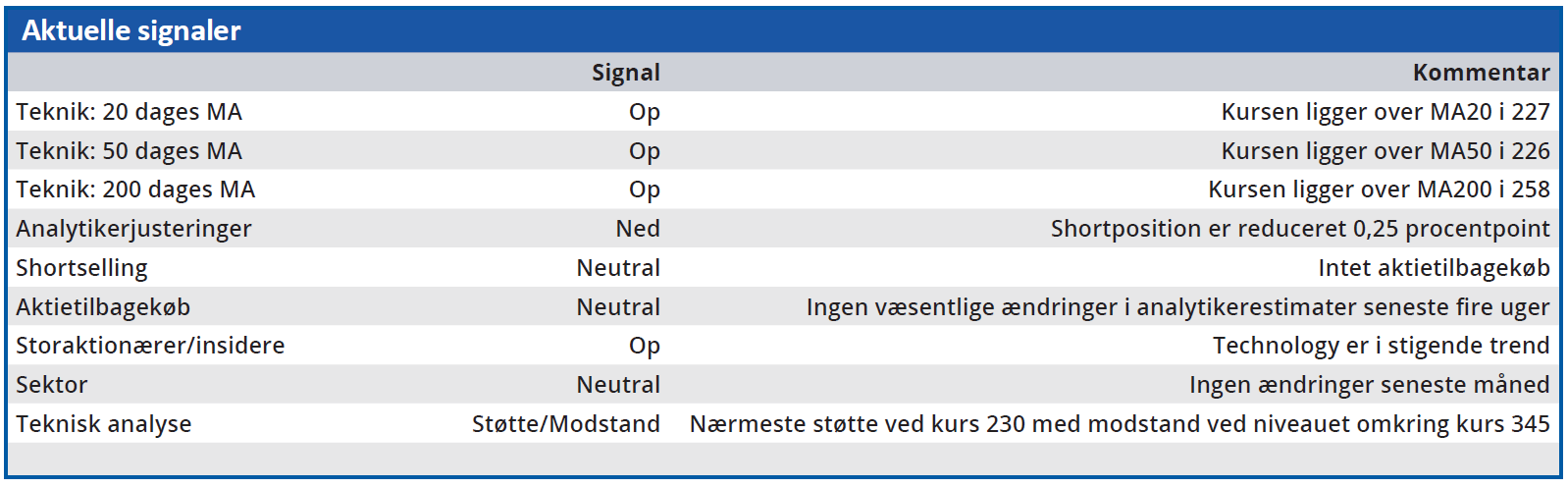

I kulissen spøger store shortpositioner som en reminder om, at der stadig kan være oversete risici. Men også at potentialet kan være noget over 300, når de skal afvikles. Lidt længere fremme ser vi større sandsynlighed for et øget kursmål end et sænket.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Netcompany

Konklusion

Aktuel kurs 278

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 300

Disclaimer: Læs her om ØU’s aktieanalyser