Efter det stærke 1. kvartalsregnskab var der lagt op til en opjustering fra Netcompany senere på året. Det blev ikke tilfældet, og forklaringen findes bl.a. i det makroøkonomiske billede, som hen over året langsomt er faldet fra hinanden og har trukket beslutningsprocesser ud.

Både på ni måneders sigt og for kvartalet udviser alle Netcompanys udenlandske markeder solid tocifret vækst med Norge som eneste undtagelse. Det danske marked er derimod i moderat krisestemning efter endnu en nedgang i 3. kvartal på 5,1 pct, hvilket medfører, at den danske forretning efter ni måneder har præsteret en vækst på kun 1,1 pct.

Netcompany virker dog – som altid – meget selvsikre på at nå i mål. Og det er værd at notere sig, at bunden af det nye omsætningsinterval på 8-10 pct. ”kræver”, at man ikke får noget licenssalg i 4. kvartal, og at ingen projekter i pipelinen i den private danske forretning bliver til forretning.

I øjeblikket synes markedets vurdering af Netcompany at være, at glasset er halvtomt, og det er sandsynligvis, fordi det tager tid for investorerne at indse, at Netcompanys vækstniveauer (og indtjeningsniveauer i et godt stykke tid fremover) er ændret markant efter købet af Intrasoft. Netcompany er ikke længere en virksomhed med 20 pct. vækst i både omsætning og indtjening hvert år.

Lige nu hænger optimisterne deres hat på udmeldingen om, at den private sektor har været underdrejet et par kvartaler, men at det nu er ved at vende. Selvom der også lægges op til, vi skal henover 1. og måske 2. kvartal næste år, førend pipelinen for alvor begynder at konvertere til forretning. Det kan måske give anledning til en lidt forsigtig – og dermed skuffende – udmelding for 2024.

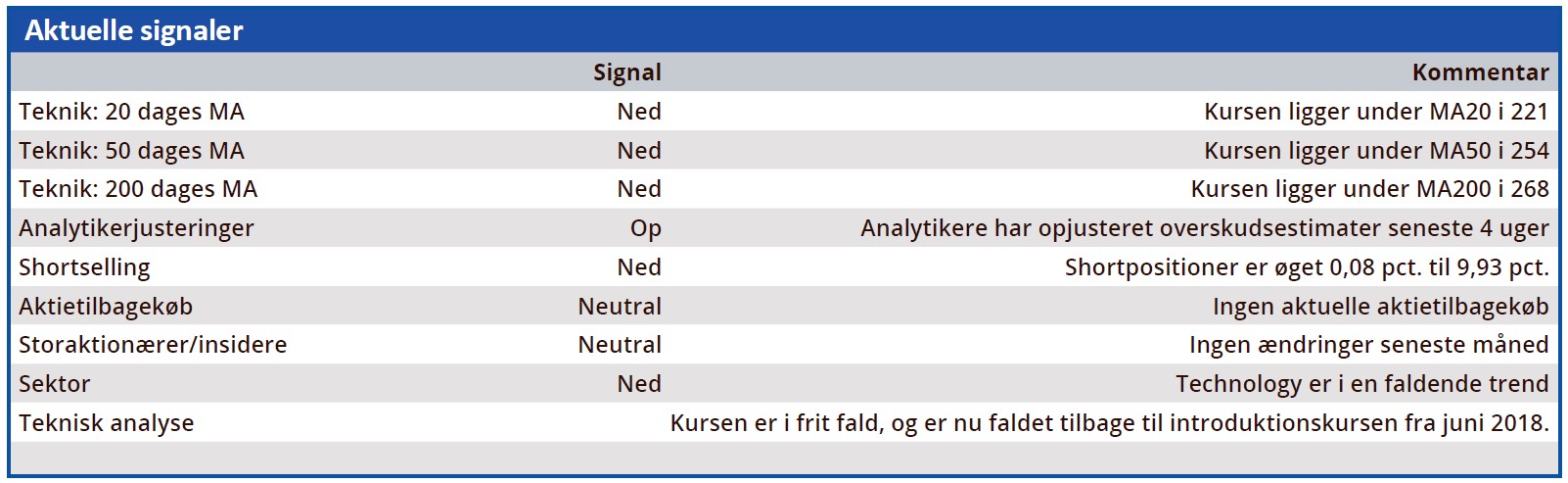

Med en opdateret shortandel på 9,93 pct. primo november er aktien, hvis man ser bort fra de sandsynligvis mere handels-/arbitragetekniske shortpositioner i Novozymes, faktisk den mest shortede aktie i Danmark.

Det er et signal man ikke må undervurdere, også selvom forretningen fortsat leverer en – alt taget i betragtning – solid vækst på 8-10 pct. i år. Shortpositionen er steget med ca. 1 procentpoint i hver af de seneste måneder, og den startede året med en shortposition på 5-6 pct.

Det er typisk, at shortpositioner opbygges i aktier, hvor forretningen er på vej i problemer efter en række gode år. For Netcompany kan vi ikke helt finde den sammenhæng, selvom vi tydeligt ser, at væksten ikke er på samme niveau som tidligere, og indtjeningen også er midlertidigt presset. Vi ser dog også underliggende, at der er solid vækst i den opkøbte græske forretning (Intrasoft).

Lægger vi hertil den generelle strukturelle vækst i IT-markedet og det stadigt stigende fokus på effektivisering og digitalisering af især den offentlige sektor, er det svært at se, hvor Netcompanys forretning pludselig skulle falde helt sammen.

Værdiansættelsen er i vores øjne ikke voldsom p.t., og langsigtet ser det ganske interessant ud. På helt kort sigt er vi lidt afventende primært pga. den høje shortposition og risikoen for, at vendingen i den danske forretning trækker ud.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Netcompany

Konklusion

Aktuel kurs 205,70

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 300

Disclaimer: Læs her om ØU’s aktieanalyser