Efter to gode år ovenpå det svære corona-år 2020 begynder det at blive hverdag for Nilfisk igen. Trods prisstigninger er vækstudsigterne for 2023 flade, og sammen med de makroøkonomiske udsigter er det de mest oplagte forklaringer på aktiekursens betydelige fald. Kursfaldet skaber dog også et markant potentiale, når væksten vender tilbage og 2026-planen forventeligt indfries.

2022 var ikke et nemt år for Nilfisk, hvor man udover inflation også oplevede, at en tornado raserede selskabets store amerikanske distributionscenter.

Dette til trods var det primært Amerika, der leverede den væsentligste del af fremgangen i 2022 med en stigning på 76 mio. euro, og isoleret set kunne den forsvare hele årets stigning i omsætningen på 74,6 mio. euro.

Europa og Asien oplevede også en mindre fremgang, men det blev opvejet af tilbagegang i de to mindre segmenter ”forbruger” og ”private label”. Målt på organisk vækst var det en fremgang på 4,9 pct., hvilket lå indenfor den oprindelige målsætning på 4-7 pct.

Den blev dog indsnævret i oktober til 4,5-6,5 pct., hvor man også sænkede forventningen til EBITDA-marginen fra 13,5-15,5 pct. til ca. 13 pct. Året endte med at levere 13,2 pct., og den udvikling er helt oplagt forklaret af omkostningsinflationen, som også sendte bruttomarginen ned med 1 procentpoint i 2022.

Svært 2022 var det næstbedste nogensinde

Trods det svære år var 2022 faktisk det næstbedste resultat for Nilfisk nogensinde. Omsætningen nåede igen over 1 mia. euro, og det mest betryggende er måske, at man formåede at fastholde en solid EBITDA-indtjeningsmargin.

Forventningerne til 2023 er i bedste fald kedelige. Trods implementerede prisstigninger er det lidt skuffende, at man kun forventer en omsætningsvækst i intervallet minus 2 til plus 2 pct.

Tilsvarende er forventningen til EBITDA (før særlige omkostninger) på 12-14 pct. også i udgangspunktet flad, når man har 2022-marginen på 13,2 pct. i frisk erindring.

Trods oplysninger om en solid ordrebog ligger der et volumenfald bag den skuffende flade forventning.

Særligt er det Europa, hvor den makroøkonomiske usikkerhed er størst, som er forklaringen. Her er det også vigtigt at huske på at indtjeningen i Europa er højere end i Amerika, og det påvirker indtjeningen negativt, mens vi i USA må forvente en forbedret indtjening i 2023, hvor distributionen næppe bliver tornadoramt igen.

Det er også værd at bemærke, at det kræver en forværring af de nuværende makroøkonomiske forhold, hvis væksten skal blive negativ i 2023, og det kan man måske godt opfatte som en lidt konservativ tilgang til forventningsudmeldingen.

50 pct. EBITDA-vækst frem mod 2026

Ser vi på det lidt længere sigt, er det indfrielsen af den fremlagte 2026-plan, der skal løfte aktiekursen. Her forventes der en omsætning på 1,2-1,3 mia. euro med et EBITDA på minimum 16 pct.

I runde tal er det et EBITDA-resultat omkring 200 mio. euro, hvilket er en stigning på næsten 50 pct. i forhold til det absolutte niveau i 2022 på 140,8 mio. euro. Alene det bør kunne løfte aktiekursen med minimum 50 pct., hvis den nuværende multipel fastholdes, for bundlinjen bør relativt stige mere end EBITDA.

Med 27 mio. aktier er Nilfisk aktuelt omkring 3,5-3,6 mia. kr. værd ved kurs 132. I det historiske lys er det bestemt til den lave side i betragtning af, at forretningen er fuldt tilbage efter den store covid-nedtur. Her skabte selskabets relativt høje gæld også ekstra usikkerhed om aktiekursen, der bundede ved kurs 75-80 i efteråret 2020 og allerede et år efter var tilbage over 200.

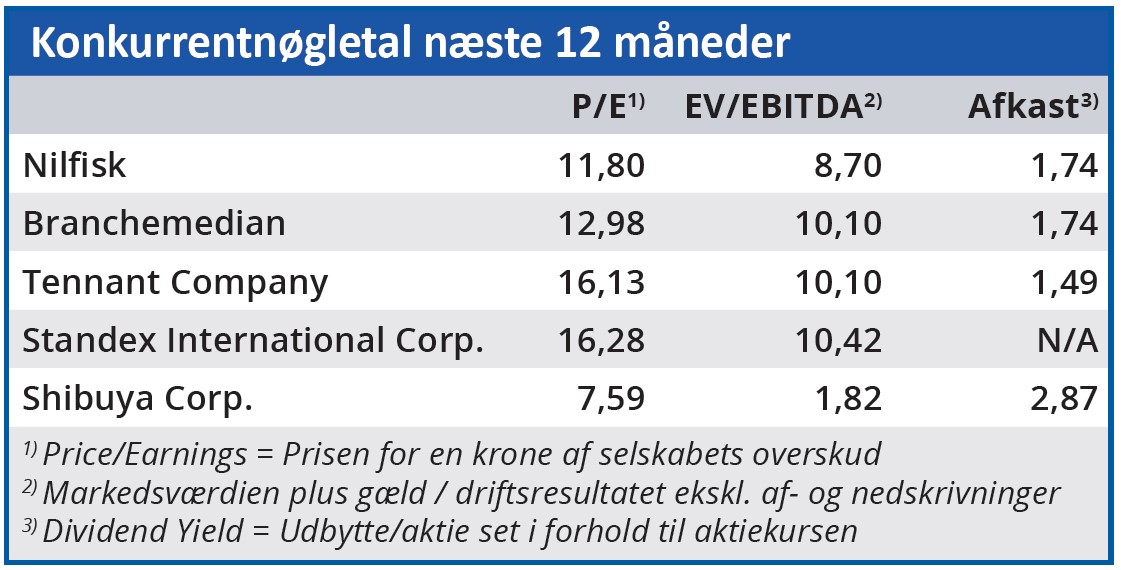

Price/Earnings ligger lige nu i underkanten af 10, og selvom gælden er lidt til den høje side (men ikke meget for høj), er der i aktiekursen plads til, at alt på kort sigt ikke går som planlagt.

Aktiekursen viser i hvert fald historisk en stor grad af cyklikalitet, og for den tålmodige investor ser der ud til at være et interessant kurspotentiale, når den makroøkonomiske usikkerhed begynder at falde, og kunderne igen får mod på at købe nye rengøringsmaskiner.

Udover en bedring i indtjeningen og indfrielse af 2026-målene kan det også give anledning til en øget multipel. Altså at investorerne vil betale mere for indtjeningen, og dermed kan investorerne være heldige at se en dobbelteffekt på aktiekursen, hvor både indtjening og multipel går op.

Det kan uden problemer bringe aktiekursen retur over 200, og så bliver potentialet pludselig ganske interessant ved det nuværende kursniveau. På kortere sigt må man dog nok indstille sig på, at 2023 bliver et transportår, der bare skal overstås hurtigst muligt. På vore sædvanlige seks måneders sigt kan det derfor kun blive til et kursmål på 160 kr. svarende til en lav tocifret P/E for 2023 med udsigten til en uændret bundlinje omkring 40-45-50 mio. euro (300-375 mio. kr.).

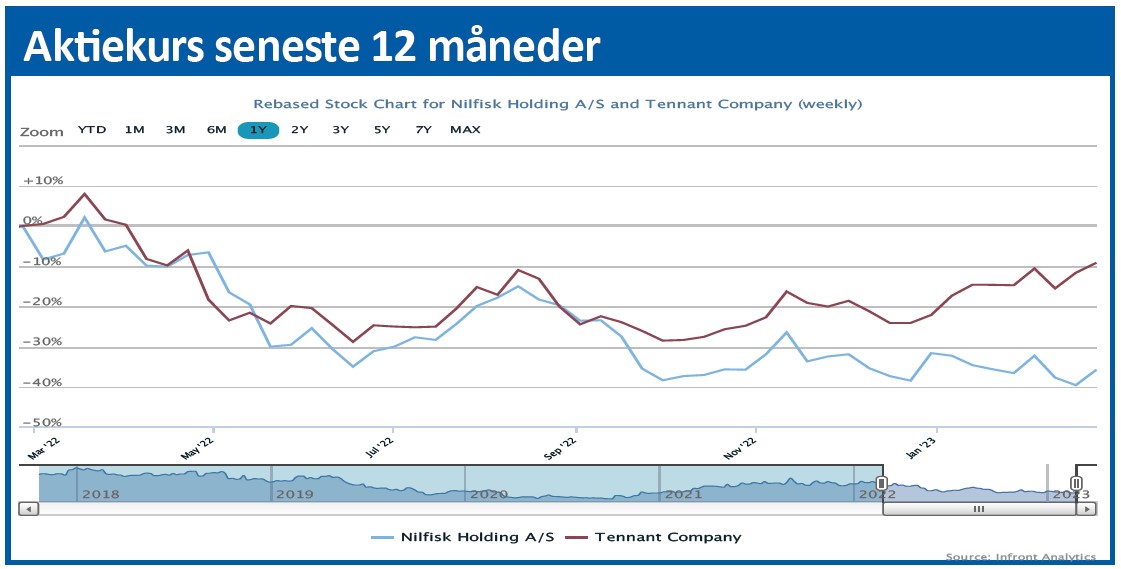

Det er det lange sigt, man må have for øje i Nilfisk, og til slut er det også værd at nævne, at den børsnoterede konkurrent Tennant handler til en P/E omkring 15-16 for 2023 og 2024. Og i øvrigt har klaret sig markant bedre de sidste seks måneder med deres større eksponering mod det amerikanske marked som en oplagt forklaring.

Når en aktie ser relativt billig ud i svære tider, og risikoen dermed er begrænset, er det oplagt at drømme om, hvad det kan blive til i bedre tider.

Steen Albrechtsen

Aktuel kurs 132,00

Kursmål (6 mdr.) 160,00

Disclaimer: Læs her om ØU’s aktieanalyser