NKT varsler, at en kapitaludvidelse kan komme på tale senere i år. Det blev ikke taget vel imod af investorerne, som har sendt aktiekursen ned med 20 pct. Nu danser alle om den varme grød og venter på det rette tidspunkt at købe sig ind i NKT’s solide væksthistorie.

Man skal ikke mange år tilbage for at finde et NKT i krise. Den næsten nyindkøbte fabrik i Sverige blev slet ikke udnyttet, og markedet for de helt store højspændingskabelprojekter var i bedste fald forsinket – og i værste fald gået helt i stå.

Det er bestemt andre tider nu, hvor den grønne omstilling får endnu mere fokus, og Ruslands invasion af Ukraine har lagt et helt andet pres på den nødvendige opdatering af den elektriske infrastruktur.

For, at NKT kan tage del i væksten, kræves der yderligere kapacitet, og det er dyrt og langvarigt at udvide eller bygge nye kabelfabrikker. Samtidig skal selskabets balance og soliditet også være høj nok til, at kunderne tør lægge en milliardordre hos NKT, som sandsynligvis først skal leveres i 2. halvdel af dette årti.

Sporene fra overkapaciteten i slut 10’erne skræmmer sandsynligvis stadig, og NKT understreger, at man kun vil investere i forlængelse af vundne ordrer, og at den mulige aktieudvidelse også kun vil komme i forlængelse af vundne ordrer eller rammeaftaler.

Der er endnu ikke mange detaljer om en eventuel kommende emission, som først skal gøres mulig af generalforsamlingen. Med en aktuel markedsværdi på 14,5 mia. kr. skal der sandsynligvis hentes et pænt milliardbeløb (3-5 mia. kr.).

Denne gang investerer man dog fra en styrkeposition og ikke den noget svagere position, som det var tilfældet ved den sidste emission i november 2020. Dengang udvidede man aktiekapitalen med 1/3 og med en tegningskurs på 122.

Salget af Photonics ventes at gå igennem i slutningen af 1. kvartal, og NKT må nu betragtes som en helt rendyrket kabelproducent, klar til at tage sin del af det forventede voksende marked over de næste 10 år. Det store spørgsmål er, om markedsløftet varer ved, og om NKT formår at tjene nok penge på det, for historisk har man ikke tjent nok. I vores øjne handler det ikke så meget om validiteten af det fremtidige marked, for det ser bestemt ud til at være til stede. Det handler snarere om timing. For hvornår er det egentlig optimalt for en investor at gå ind i en aktie med en solid 10-årig vækstprofil – også med tanke på risikoen for skuffelser undervejs?

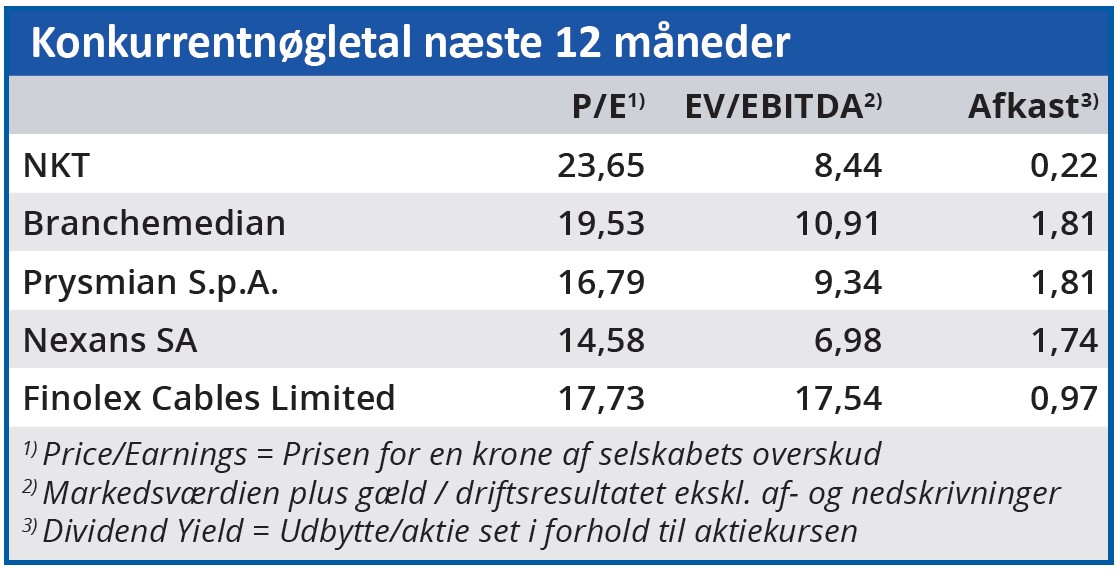

Der er ingen tvivl om, at investorerne allerede havde taget godt forskud på glæderne med en Price/Earnings for 2023, der tidligere var oppe og vende over 30. Her kan emissionen godt ses som en måde at køle optimismen (og aktiekursen) lidt ned og lægge grundlaget for en ny og positiv aktiehistorie de næste mange år.

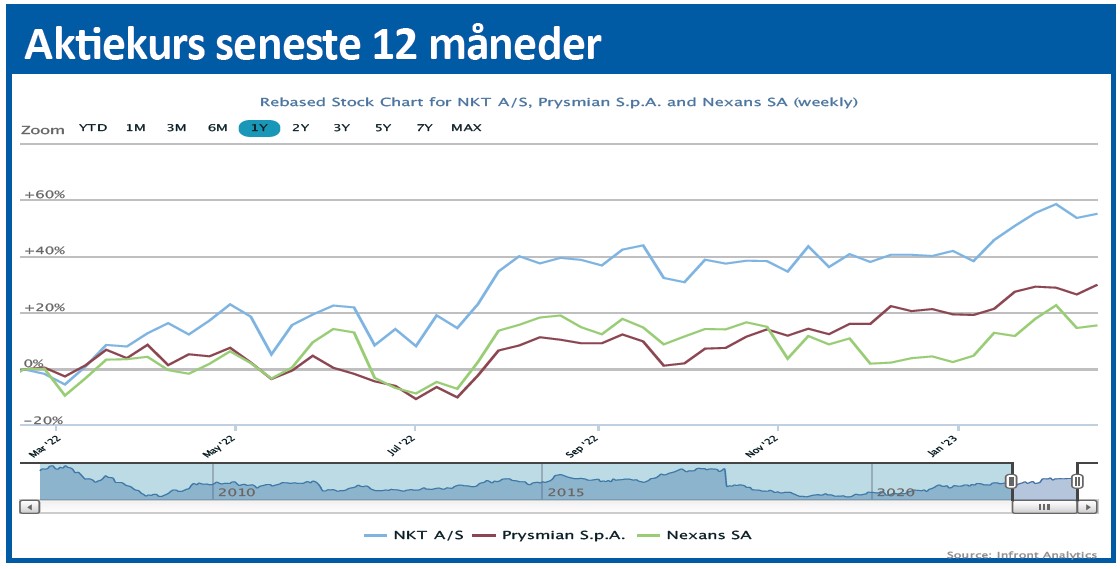

Aktiekursen faldt fra 420 til 340 på udmeldingen om emission, for det var næppe regnskabet for 2022 eller forventningerne for 2023, der ødelagde kursfesten. Det har bestemt gjort P/E for 2023 mere spiselig med et aktuelt niveau omkring 25-26.

Emissionen vil repræsentere en interessant indgangsmulighed i aktien, men tiden frem til da vil være præget af, at mange investorer vælger at se tiden an og danse om den varme grød. Vi afventer emissionen, førend vi for alvor kan finde aktien købsværdig igen.

Steen Albrechtsen

Aktuel kurs 339,00

Kursmål (6 mdr.) 340,00

Disclaimer: Læs her om ØU’s aktieanalyser