Noble-aktien har haft det svært i nogle måneder, hvor investorerne har fundet andre og mere vækstorienterede aktier. Men grundlæggende er investeringscasen intakt for de kommende år, og det får aktien til at se attraktiv ud igen.

Hovedbudskabet for Noble er, at udviklingen mellem udbud og efterspørgsel stadig går den rigtige vej, selvom stigningstakten aktuelt er sløjet lidt af.

De kommende 2-3-4 år ser udviklingen stadig rigtig ud, og derfor tror vi bestemt ikke, at festen er slut for Noble. Den er måske endda knapt nok startet, hvis man kigger på flere af de underliggende faktorer på markedet for offshore-olieftersøgning.

Konkret for 2024 venter Noble en omsætning på 2.550-2.700 mio. USD og et justeret EBITDA-resultat på 925-1.025 mio. USD. Det er en acceptabel fremgang fra 2023, hvor indtjeningsbidraget var på 802 mio. USD på basis af en omsætning på 2,6 mia. USD.

Noble oplyser også, at 92 pct. af midtintervalomsætningen (dvs. 2625 mio. USD) principielt er i hus på baggrund af omsætningen i 1. kvartal og den sikre ordrebeholdning for resten af året.

Det er dog først i 2. halvår, at størstedelen af det frie cash flow kommer i hus, bl.a. fordi der er en del klargøring og værftsbesøg i 1. halvår. At indtjeningsfremgangen fortsætter i år og de kommende år understøttes af, at Noble i et stigende marked løbende udskifter gamle kontrakter på lavere niveauer med nye kontrakter på højere niveauer.

Udsigterne for Nobles forretning er fortsat fornuftige, men det står også klart, at rateopturen måske er fladet lidt ud. Selvom balancen mellem udbud og efterspørgsel fortsat forbedres, er det forventeligt med forstyrrelser, indtil de sidste oplagte skibe og rigge er reaktiveret (eller skrottet), og der ikke længere er nogen latent udbudsreserve.

På efterspørgselssiden forventes der lige nu en vækst på 60 pct. i de årlige investeringer på dybt hav for perioden 2025-2027 i forhold til 2021-2024.

Det er tal fra industrien selv, og der er altid en række makroudviklinger, der kan ændre på disse udsigter og prognoser. Olieprisen ligger f.eks. stadig på et niveau, hvor offshore-eftersøgning er attraktivt og profitabelt.

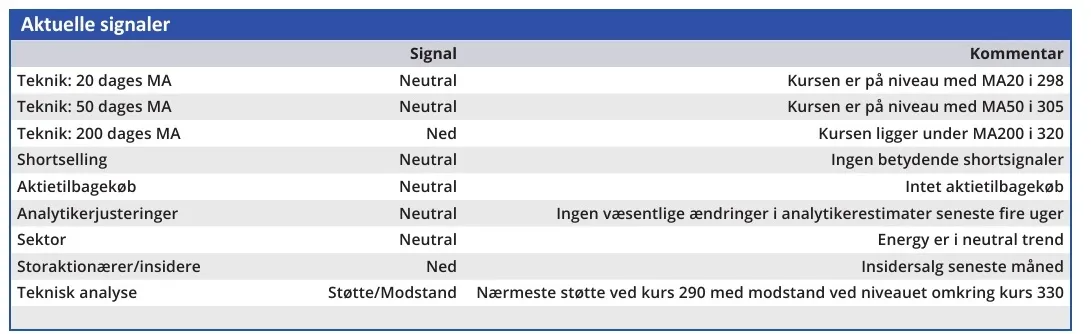

Vort seneste kursmål på 400 var tæt på indfrielse i det tidlige efterår, men efter det seneste kursfald repræsenterer det nu igen en markant upside.

Vi ser ikke grund til at ændre på dette, for i vores øjne ser de underliggende drivere på rig-markedet stadig så stærke ud, at de over tid vil slå endnu mere igennem i regnskabet.

Vigtigst af alt er måske, at vi p.t. har svært ved at se en væsentlig downside pga. den fortsat bedrede markedsbalance og udsigten til god efterspørgsel i de kommende år. Samt mere specifikt for Noble en lav gældsætning og solid ordrebeholdning.

Med udsigt til en bedring i 2. halvår og ind i 2025 ser vi stadig Noble som et attraktivt sted at være. Også med tanke på selskabets dedikation til at returnere kapital til aktionærerne. Det kvartalsvise udbytte er løftet til 0,40 USD eller 2,75 kr. og senere på året er det oplagt, at der købes flere aktier tilbage.

Konklusion

Aktuel kurs 300,50

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 400

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Noble Corp.

Disclaimer: Læs her om ØU’s aktieanalyser