Selvom Novo Nordisks 2023-tal umiddelbart giver et ekstra boost opad, står man i de kommende år overfor overvældende udfordringer, skriver fagredaktør Morten A. Sørensen.

Novo Nordisk er ved at skabe en gigantisk produktionskapacitet. I 2024 vil man investere yderligere 45 mia. kr. i materielle (faste) aktiver som ejendom, produktionsanlæg og produktionsudstyr. Nordisks årlige faste investeringer kommer nu væsentligt over A.P. Møller-Mærsks og er tæt på niveauet i Ørsted.

Oveni de faste investeringer kommer et ukendt milliardbeløb, som Novo Nordisk vil sætte i immaterielle aktiver som patenter, rettigheder og goodwill.

Novo Nordisk oplyser, at investeringerne skal fortsætte på det høje niveau, der nås i 2024. I årene efter vil Novo Nordisk nemlig årligt investere, hvad der svarer til ”en lav tocifret procentsats” af omsætningen. Med udgangspunkt i kendte prognoser for omsætningen vil en investeringsratio på blot 12 pct. give et investeringsniveau på 40 mia. kr. i 2025 og 15 pct. vil give 50 mia. kr.

Da Novo Nordisks omsætning kan ventes at stige til pænt over 320-330 mia. kr. i 2026 og op mod 400 mia. kr. i 2027, må investeringsniveauet altså kravle endnu højere op. I løbet af 20’erne kan Novo Nordisks investeringer i alt løbe op i flere hundrede milliarder kroner.

Dermed står det klart, at succesen vil blive ledsaget af udfordringer:

1) Novo Nordisk skal investere i et omfang, som virksomheden kun lige er ved at få erfaringer med. De forudsætninger, der i dag er for investeringerne, kan om få år været væltet omkuld.

2) Nogle af Novo Nordisks nøgletal kan blive mindre fremragende end hidtil. I takt med, at aktiverne foreløbig stiger hurtigere end driftsresultatet, forringes for eksempel afkastningsgraden.

3) Da en større del af omsætningen og pengestrømmen fra driften vil blive brugt til investeringer, vil der i hvert fald i en årrække blive relativt mindre til aktionærerne, selvom de på langt sigt i princippet bør nyde godt af de store investeringer.

4) Novo Nordisks omsætning er i stigende grad koncentreret i USA. Salget i Nordamerika (helt domineret af USA) steg i 2023 med 50 pct. til 136,6 mia. kr. I verden udenfor Nordamerika steg salget 11 pct. til 95,6 mia. kr. Dermed er billedet dramatisk vendt fra 2020, hvor salget i Nordamerika steg 1 pct. til 61,1 mia. kr. og globalt, udenfor Nordamerika, med 7 pct. til 65,8 mia. kr. Det gør Novo Nordisk langt mere følsom overfor konkurrence, lovgivning og andre vilkår i et enkelt land.

5) Indtil videre er fedmemarkedet ifølge Novo Nordisk så stort og uopdyrket, at konkurrencen ikke har væsentlig betydning. Men konkurrencen indenfor diabetes og fedmebehandling vil tage til i takt med, at konkurrenter introducerer stribevis af nye produkter indenfor begge segmenter.

6) En central opgave kan blive at styre omverdenens opfattelse af Novo Nordisk og i særdeleshed virksomhedens selvopfattelse. De store investeringer vil grundlæggende forandre virksomheden, som bliver meget større, meget mere asset heavy og langt mere betydningsfuld i den globale offentlighed, end den har været tidligere.

Konklusion

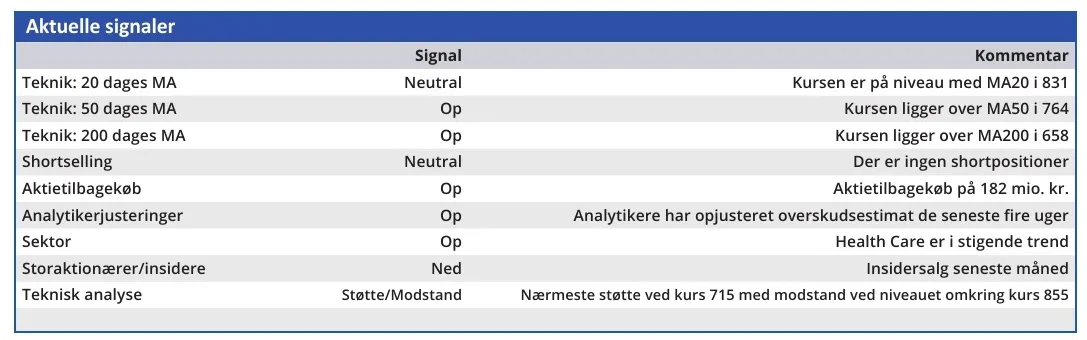

Aktuel kurs 850,90

Kortsigtet (< 3 mdr.) Sælg

Langsigtet (12 mdr.) Kursmål 772

Morten A. Sørensen

Disclaimer: Læs her om ØU’s aktieanalyser