I øjeblikket synes alt at handle om vægttabsmidlet Wegovy, når snakken falder på Novo Nordisk. Det er forståeligt pga. de vilde væksttal og de enorme milliardinvesteringer. Men er Novo klar til tiden efter Wegovy?

Man kan ikke sige Novo uden at nævne vægttabsmidlet Wegovy. Selskabets vægttabsmedicin er kommet vanvittigt godt fra start og har profiteret af at være reel first-mover på et boomende marked.

Ærkerivalen Eli Lilly er dog også ved at være godt på vej med sin variant Zepbound, som blev lanceret kort før nytår. På det seneste har Zepbound vippet Wegovy af pinden i USA, når det kommer til antallet af nyudskrevne recepter.

Wegovy går af patent i 2031/2032, og det giver dermed kun 8-9 år til at hente den indtjening hjem, der har skabt en stigning i markedsværdien på anslået 1500-2000 mia. kr. de seneste par år.

Med vanlig seriøs life-cycle management har Novo allerede den formentlige efterfølger på plads i form af Cagrisema, som umiddelbart forventes at give forbedringer på en række interessante målepunkter i forhold til Wegovy. Cagrisema testes således allerede nu i et omfattende fase 3 program (Redefine) med indtil nu fem studier med over 12.000 patienter.

Efter Cagrisema er Novos næste egenudviklede program Amycretin, og her har man fremlagt de første fase 1 data fra pilleversionen med indikationer på, at vægttabet er endnu bedre. Hele 13,1 pct. efter kun 12 ugers behandling.

Er man i tvivl om Novos Nordisks ambitioner, er det helt væsentlige nøgletal måske bare at se på R&D-udsigterne. Trods den enorme omsætningsvækst i disse år forventer man stadig, at R&D-udgifternes andel af omsætningen vil stige gradvist fra de 14 pct., man nåede i 2023, mod 12,6 pct. i 2021.

Som investeringsobjekt er Novo stadig langsigtet interessant, fordi man udover Wegovy og hele fedmepipelinen også er på vej til at angribe andre meget store sygdomsområder, som kan løfte og brede forretningen endnu mere ud.

Målt på klassiske faktorer som f.eks. Price/Earnings er aktien til den høje side med en estimeret P/E for 2024 på 37, hvilket er 2-4 gange højere end de typiske big pharmaselskaber, der dog også har en markant lavere vækstprofil.

En konsensusforventning om en omsætning på små 400 mia. kr. allerede i 2026 betyder, at Novo vokser ind i sin værdiansættelse, og at P/E for 2026 allerede er faldet til 26,9. Ærkerivalen Eli Lilly handles til en P/E på 60 for 2024, men er også lidt efter på fedmelanceringskurven.

Når man kigger på Novo, kan man let blive revet med af forventningerne, stemningen og drømmene om verdensherredømme. Det er risikoen på kort sigt, hvor investorerne tager for givet, at fedme bliver en etableret sygdom, der kræver behandling, ligesom de mange kapacitetsudvidelser også må forventes at forløbe smertefrit.

Det giver et lidt mudret og volatilt kortsigtet billede, hvor også konkurrencen fra Eli Lilly bliver meget interessant at følge. På lidt længere sigt ligner Novo dog stadig en spændende – omend dyr – vækstcase.

Konklusion

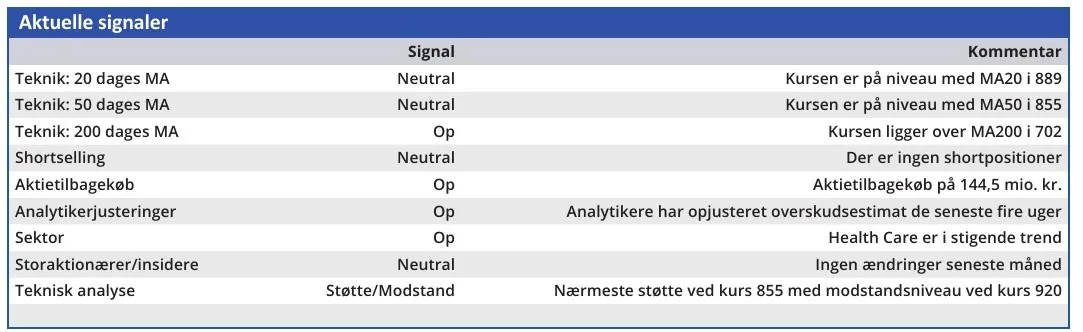

Aktuel kurs 880,00

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 792

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser