Novozymes’ nye formand, Cees de Jong, står foran en svær opgave: At genoprette børsmarkedets tillid til Novozymes’ ledelse og overbevise det om, at overtagelsen af Chr. Hansen er en god idé.

Novozymes’ overtagelse af Chr. Hansen møder fortsat ekstremt stor skepsis i markedet. Storaktionæren Novo Holding har med stor sikkerhed set lyset omkring den larmende mistillid til projektet, og de har sandsynligvis set det som en nødvendighed med en ny styrmand for projektet, der kunne genfortælle historien med større overbevisning om fordelene og byggeklodserne i værdiskabelsen.

Cees de Jong er også en velkendt mand i Novoriget, dels som næstformand i Novozymes siden 2020 og dels som tidligere CEO for Chr. Hansen. Han synes at være klædt rigtig godt på til opgaven. Selvom børsmarkedet ved offentliggørelsen burde have belønnet projektet med en stigning i børsværdien af de to selskaber tilsammen, er der sket det modsatte.

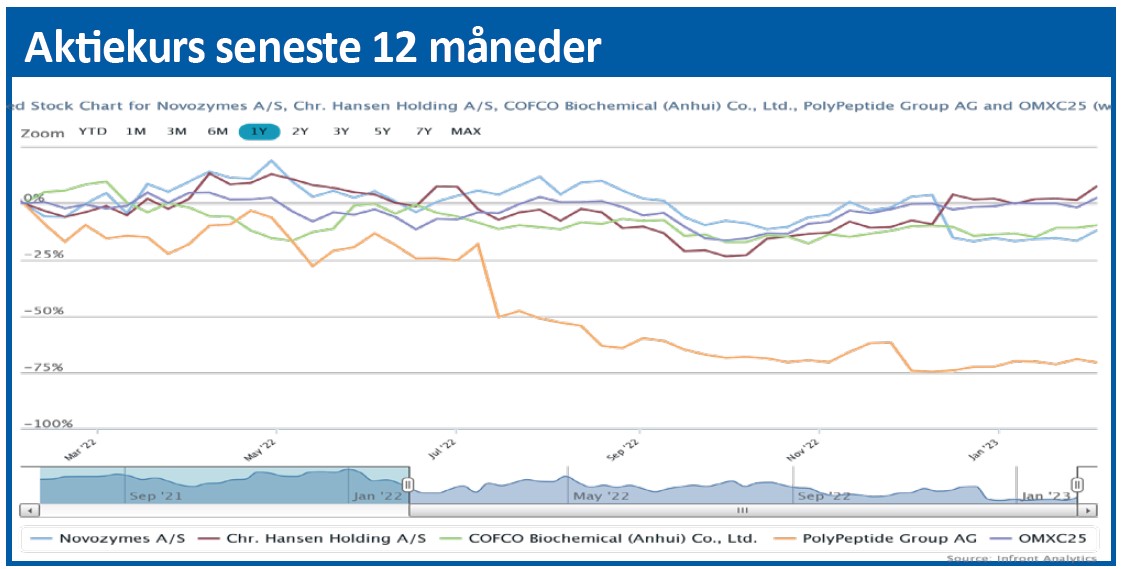

Aktionærerne i Chr. Hansen har slet ikke fået den forventede gevinst på 49 pct., fordi de får Novozymes-aktier, der er faldet knap 20 pct. i værdi. Chr. Hansen aktien er steget ca. 15 pct.

Modsat det forventede kom der ikke nye mere præcise meldinger om fusionssynergier i forbindelse med regnskabet. Rationalet er nok, at det skal overlades til den nye formand. Og det ville måske også skygge over et i øvrigt godt 4. kvartalsregnskab for Novozymes.

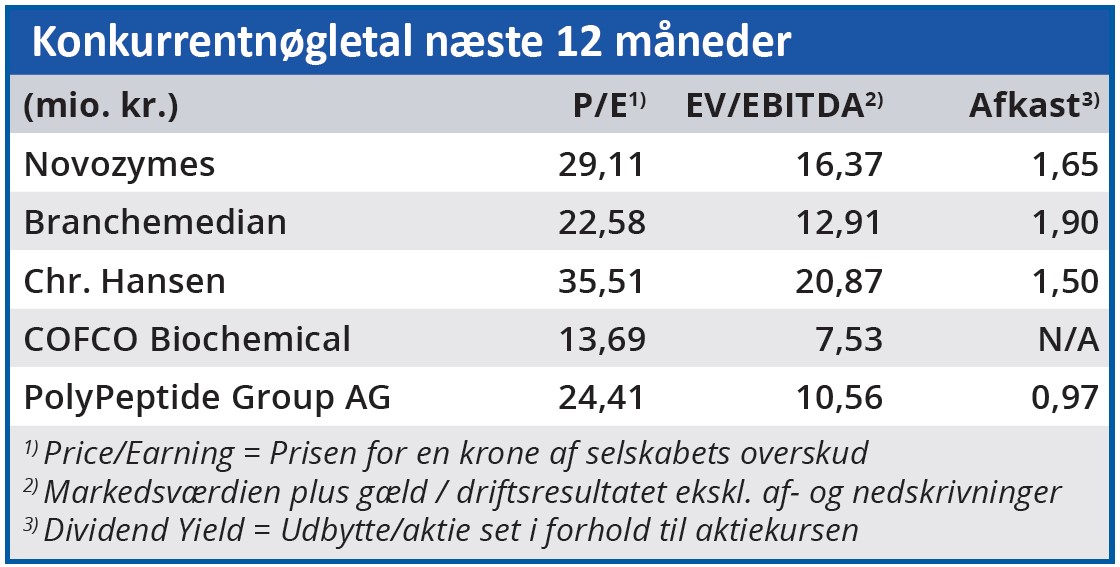

For både Novozymes og Chr. Hansen (som har skævt regnskabsår) har analytikerne over de seneste måneder opjusteret deres Earnings Per Share-overskudsestimater. Så begge selskaber ses at være inde i en god gænge. Måske netop derfor er analytikere og investorer skeptiske. Begge selskaber handles til meget høje Price/Earnings, hvor der ikke skal gå meget galt for at vælte læsset.

Ved en sammenlægning af to store organisationer med forskellige kulturer og forskellige kundesegmenter kan det være vanskeligt at se de store omkostningssynergier. Og hvis det er det, der ligger i kortene at udnytte, er det måske uklogt at udmelde store effektiviseringer for ikke at skabe uro i organisationerne med risiko for personaleflugt. Markedets reservation overfor storfusionen blev senest tydeliggjort ved aflæggelsen af Novozymes 4. kvartalsregnskab. Den organiske salgsvækst på 9 pct. svarede til konsensus, mens EBIT-marginalen var lavere end ventet.

En del heraf forklares af fusionsomkostninger på 37 mio. kr. Ledelsen forklarede, at ekstraordinær stor efterspørgsel i USA på bioenergi har betydet, at der skulle transporteres store mængder fra Asien, hvilket har betydet højere transportomkostninger. Ledelsens udmeldte forventninger til 2023 svarer nogenlunde til analytikernes konsensusforventninger. Der ses 4-7 pct. organisk vækst, hvoraf en del af fremgangen kommer fra prisforhøjelser. Noget tyder på, at ledelsen som tidligere år udmelder konservativt, og at der er grundlag for senere opjusteringer, medmindre udviklingen i USD spiser en stor del af fremgangen.

Ledelsens forventning til overskudsgraden lyder på 25-26 pct., hvilket også stort set svarer til konsensus. Overordnet synes Novozymes at være kommet ind på et nyt vækstspor, hvor også nye forretningsområder kan bidrage til væksten de næste år.

Morten W. Langer

Aktuel kurs 343,00

Kursmål (6 mdr.) 327,00

Disclaimer: Læs her om ØU’s aktieanalyser