De sytten danske C25-selskaber, der er tilknyttet klimaverdenens guldstandard, Science Based Targets initiative (SBTi), leverer generelt en middelmådig præstation i dette års udgave af Økonomisk Ugebrevs C25 Klima Rating. Lidt bedre går det for de elleve C25-selskaber, der ikke blot er tilknyttet SBTi, men som også har fået godkendt et eller flere af deres klimamål. De selskaber lander samlet set en smule over C25-gennemsnittet. For C25-selskaberne under ét er resultaterne ikke særligt prangende – rapporteringen er bedre end forrige år, men de absolutte CO2-udledninger er steget, skriver redaktør Claus Strue Frederiksen.

Tre målepunkter i Økonomisk Ugebrevs C25 Klima Rating 2022 angår CO2-reduktioner og er inspireret af erhvervslivets guldstandard, Science Based Targets initiative (SBTi).* De resterende tre målepunkter handler om grøn energi, klimarapportering og inklusion af klimakomponenter i topchefbonusser. Selvom SBTi-tilknytning antageligt skulle indikere, at selskaberne leverer en solid præstation på deres arbejde med klima, ser det ikke ud til at være tilfældet.

De sytten C25-selskaber, der er tilknyttet den formelle guldstandard SBTi, opnår imidlertid blot en gennemsnitlig score på 6,0 point, hvilket er under C25-snittet på 6,3. En udførlig guide til Økonomisk Ugebrevs C25 Klima Rating findes her.

Umiddelbart kan det godt undre, at SBTi-selskaberne samlet set klarer sig dårligere end C25 i en klimarating, hvor halvdelen af målepunkter er inspireret af SBTi. Men her er det værd at bemærke, at ingen af de fire finansvirksomheder i C25-indekset – dvs. Danske Bank, Jyske Bank, Nordea og Tryg – er tilknyttet SBTi.** Og da finanssektoren opnår en gennemsnitlig score på 9,3 i ratingen, altså langt over middel, trækker finansvirksomhederne C25 op, hvorimod deres fine pointhøst ingen effekt har på SBTi-gennemsnittet.

De sytten C25-selskaber, der er tilknyttet SBTi, kan deles i to grupper: De selskaber, der har fået godkendt et eller flere af deres klimamål af SBTi. Og de selskaber, der ikke har – men som er på vej til det og derfor officielt er tilknyttet SBTi.

Som det fremgår af øverste tabel nederst på siden, er pointforskellen for disse to grupper enorm – de elleve SBTi-tilknyttede selskaber med godkendte klimamål opnår en gennemsnitscore på 6,8 point, hvorimod de seks SBTi-tilknyttede selskaber uden godkendte klimamål ender med et gennemsnit på blot 4,5. De seks C25 virksomheder, der ikke er tilknyttet SBTi, scorer i gennemsnit 7,3 point.

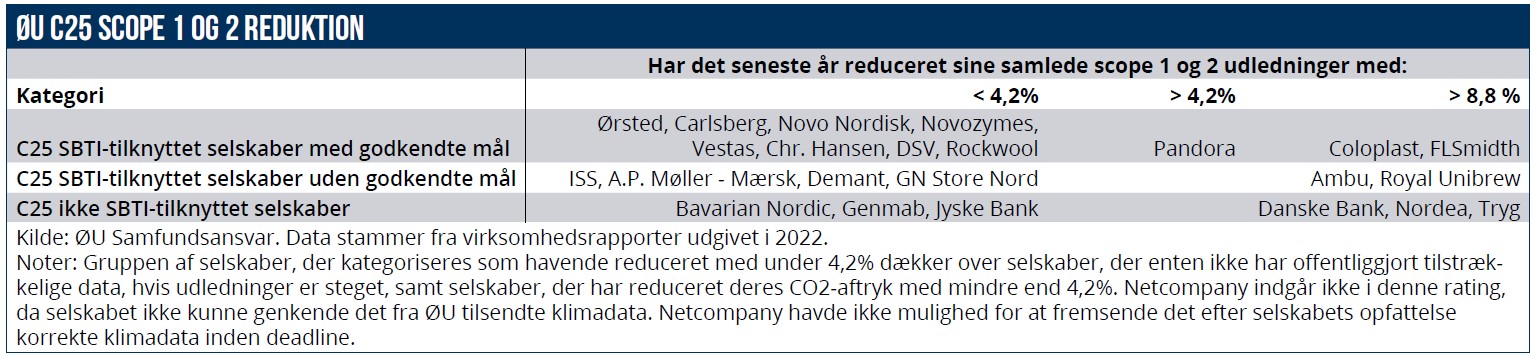

Grunden til, at SBTi-selskaberne samlet set ikke klarer sig særligt godt i ratingen, er enkel: De har generelt ikke været særligt dygtige til at reducere deres klimaaftryk. Når det handler om CO2-reduktioner, fremhæver SBTi blandt andet denne målsætning: ”An annual 4.2% emissions reduction is required for 1.5ºC-aligned science-based targets. A typical SBTi-approved company has been even more ambitious than the 1.5ºC trajectory, with a linear rate of 8.8% scope 1 and 2 reductions a year during the period with approved targets.”

Som det fremgår af nederste tabel på foregående side har blot fem af de sytten SBTi-tilknyttede C25-selskaber – dvs. 29 pct. – det seneste år reduceret deres samlede scope 1 og 2 udledning med mere end 4,2 pct. Til sammenligning har halvdelen af de selskaber, der ikke er tilknyttet SBTi, det seneste år formået at reducere deres scope 1 og 2 udledninger med mere end 8,8 pct.

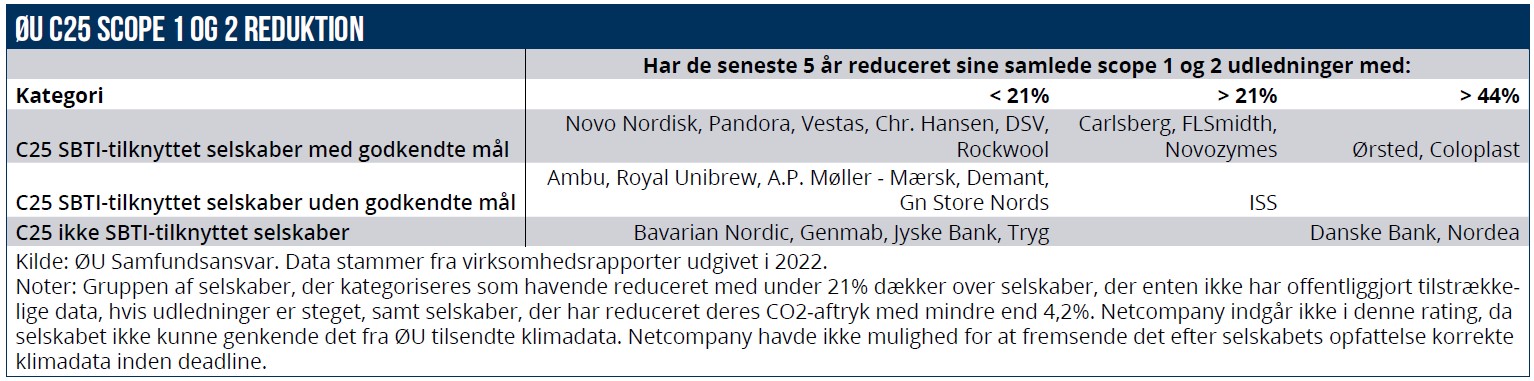

For selskabernes evne til at reducere CO2-aftrykket over en længere årrække går det en anelse bedre for SBTi-gruppen. Særligt de selskaber, der har fået godkendt deres klimamål af SBTi, klarer sig godt – knap halvdelen har over en femårig periode formået at reducere deres samlede scope 1 og 2 aftryk med mindst 21 pct., og nærved hver femte har i perioden reduceret med mindst 44 pct. Til gengæld falder de SBTi-tilknyttede C25-virksomheder, der ikke har fået godkendt deres klimamål, totalt igennem her. Kun en, nemlig ISS, har de seneste fem år reduceret sit samlede scope 1 og 2 aftryk med mindst 21 pct.

Kun fire C25-selskaber, Danske Bank, Jyske Bank, Tryg og Ørsted, har indenfor det seneste år dokumenterbart reduceret deres samlede scope 1, 2 og 3 aftryk med over 8,8 pct – heraf er det kun Ørsted, der er tilknyttet SBTi.***

Samlet set er det vanskeligt at blive imponeret over SBTi-selskabernes klimaresultater. Ser vi på C25 som helhed er resultaterne imidlertid heller ikke særlig prangende. Rapporteringen er blevet bedre – andelen af virksomheder, der rapporterer på scope 1, 2 og 3, er sidste år steget fra 75 pct. til 91 pct. i år.

Til gengæld er de samlede scope 1 og 2 udledninger for C25 steget fra 39.047.202 ton CO2 i 2020 til 42.600.314 ton CO2 i 2021 – dvs. en stigning på 9,1 pct. Går vi tilbage til 2016 var de samlede C25 udledninger på 44.856.118 ton CO2, hvorved det på fem år blot er lykkedes selskaberne i det danske eliteindeks at reducere deres klimaaftryk med 5,0 pct. – hvilket er langt under den reduktionssats, som

* ØU C25 Klima Rating 2022 bygger på virksomhedsrapporter udgivet i 2022, der typisk omhandler virksomhedernes klimaresultater for 2021. For mere, se afsnittet ’Sådan har vi gjort’ i denne artikel . ** De danske finansgiganter er ikke alene. Den internationale finanssektor er i det hele taget ikke særlig godt repræsenteret i SBTi. I foråret var der på verdensplan kun 19 finansielle institutioner med godkendte klimamål, hvilket udgør knap 1 pct. af de omkring 2.000 virksomheder fra samtlige sektorer med godkendte SBTi-mål. Den ringe repræsentation vil dog formentlig snart være fortid, da SBTi i begyndelse af 2023 vil lancere en SBTi-standard rettet mod den finansielle sektor . *** Ingen C25 selskaber har det seneste år reduceret deres samlede scope 1, 2 og 3 aftryk under 8,8 pct., men over 4,2 pct. **** Grundet manglende data indgår følgende syv C25-selskaber ikke i udregningerne vedr. det samlede C25-aftryk: Genmab, GN Store Nord, Jyske Bank, Netcompany, Pandora, Royal Unibrew og Tryg.

Claus Strue Frederiksen