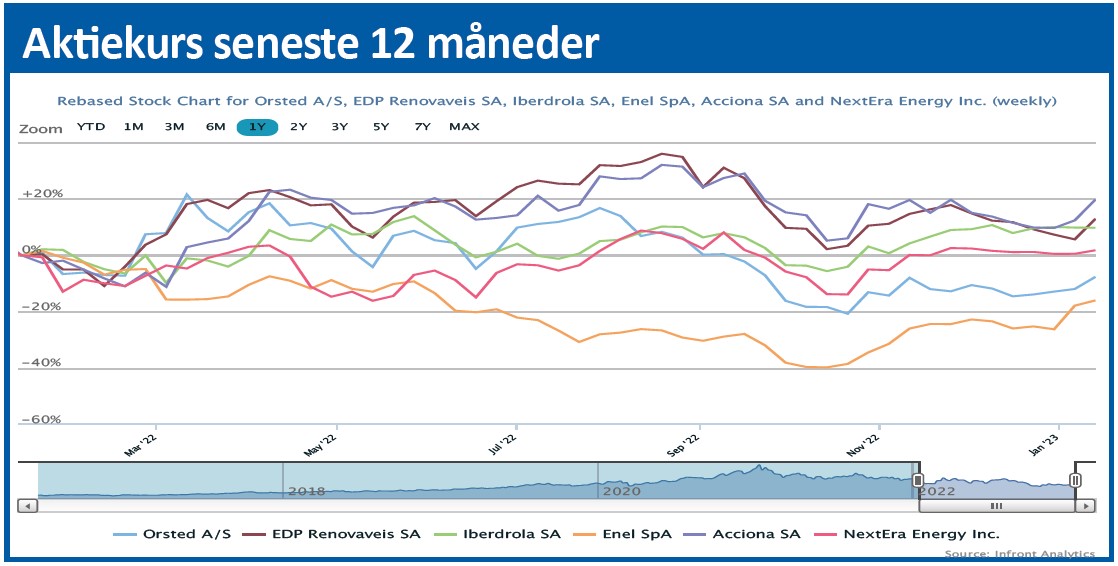

Ørsted var i denne uge tidligt ude med de første tal for 2022 og udsigter for 2023. Markedet tog med et fald på 8,7 pct. ikke vel imod 2023-udsigterne og en nedskrivning på et amerikansk offshore-projekt.

Ørsted skrev sig i denne uge på listen over store selskaber, hvor finanskalenderen efterhånden er ved at blive meningsløs, fordi man præ-annoncerer resultat for det forgangne regnskabsår og forventninger til det nye regnskabsår, så snart man har tallene på plads.

Det samme mønster har vi set ved efterhånden mange kvartalsregnskaber, og det betyder, at analytikere og investorer skal tage stilling til nogle tal, som er overordnede og foreløbige, og hvor selskabet ikke altid kan uddybe så meget, som det er ønskværdigt. Tilbage til meddelelsen, hvor Ørsted sent torsdag aften annoncerede et forventet EBITDA-resultat for 2023 og det præliminære EBITDA-resultat for 2022. Sidstnævnte landede på 21,1 mia. kr., hvilket er ny rekord for selskabet. Heri er ikke inkluderet gevinster på 11 mia. fra partnerskaber (dvs. salg af hele eller dele af vindmølleparker til partnere). Der er ingen tvivl om, at 2022 ikke var et normalt år på energimarkedet, og det har i den grad også ramt Ørsted, selvom det realiserede resultat var indenfor rammerne af de seneste udmeldinger på 21-23 mia. kr. fra november måned.

Årsagen til det store kursfald på 8,7 pct. skal vi finde i udmeldingen for 2023 og ikke mindst i en større nedskrivning på et amerikansk havmølleprojekt (Sunrise Wind), som givetvis har sendt kuldegysninger gennem investorerne og deres frygt for, om offshore wind er rentabelt ovenpå den store inflation og de stigende renter.

Særligt omkostningerne til installation (skibsleje m.v.) er steget på det seneste, og det særlige forhold for Sunrise er, at der er meget lang tid mellem konstruktion og den oprindelige udbudsrunde, hvor Ørsted også mellem linjerne indrømmede, at man måske på grund af konkurrence havde afgivet et for lavt bud i sin tid. Indtægterne har været låst, mens hele udgiftssiden har været flydende indtil nu, hvor de sidste kontrakter er kommet på plads. Det sætter spørgsmålstegn ved resten af projektpipelinen i det nuværende rente- og inflationsmiljø – også selvom Ørsted forsikrede, at det kun var på Sunrise, det var nødvendigt at nedskrive.

At investorerne blev nervøse, ses måske tydeligst i spørgsmålene på den efterfølgende telefonkonference, som bl.a. gik på, om resten af projektpipelinen overhovedet var rentabel (”NPV-positiv”). CEO Mads Nippers lidt politikeragtige svar om, at ”med de antagelser, vi har nu, er det klart vores overbevisning, at projekterne er NPV-positive”, har næppe hjulpet til at rydde usikkerheden af vejen.

Der er ingen tvivl om, at Ørsted og hele industrien er pressede i øjeblikket, og at det blev aktualiseret af torsdagens meddelelse. Omvendt ser det også ud til, at der er mange tiltag og moderationer undervejs for at sikre den grønne omstilling og fremdriften. Det er en bevægelse, der næppe kan stoppes, og som efter vores vurdering bør sikre, at Ørsteds projekter forbliver rentable.

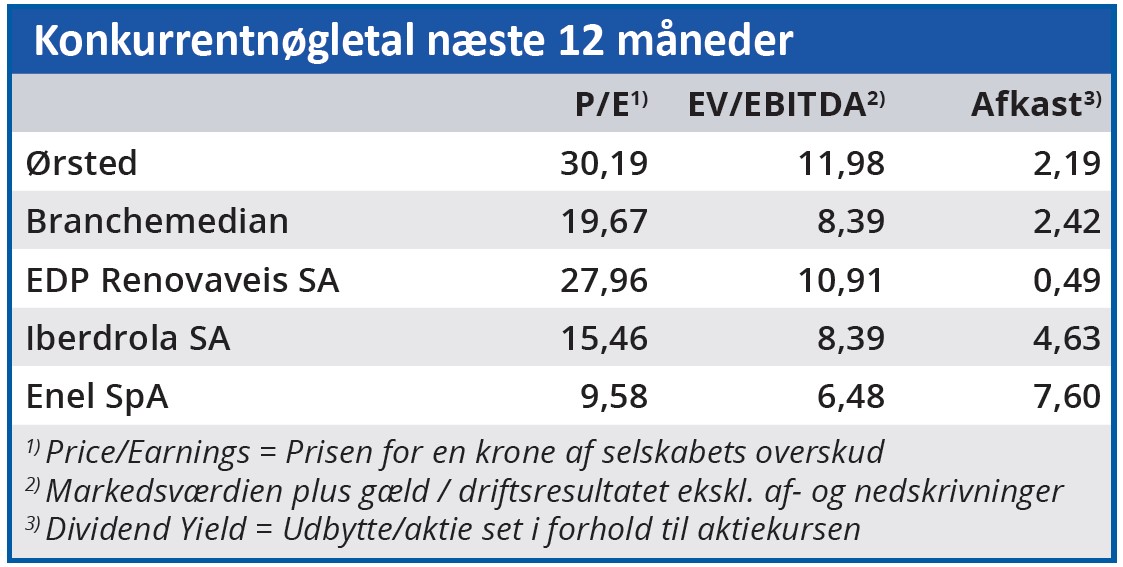

Vi sænker vort kursmål fra 800 til 750 i lyset af den nyeste usikkerhed om pipelinens værdi. Og vi noterer samtidig, at pga. Ørsted-aktiens store rentefølsomhed er et rentefald sandsynligvis påkrævet for at indfri vort kursmål indenfor seks måneder.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Ørsted

Aktuel kurs 608,50

Kursmål (6 mdr.) 750,00

Disclaimer: Læs her om ØU’s aktieanalyser