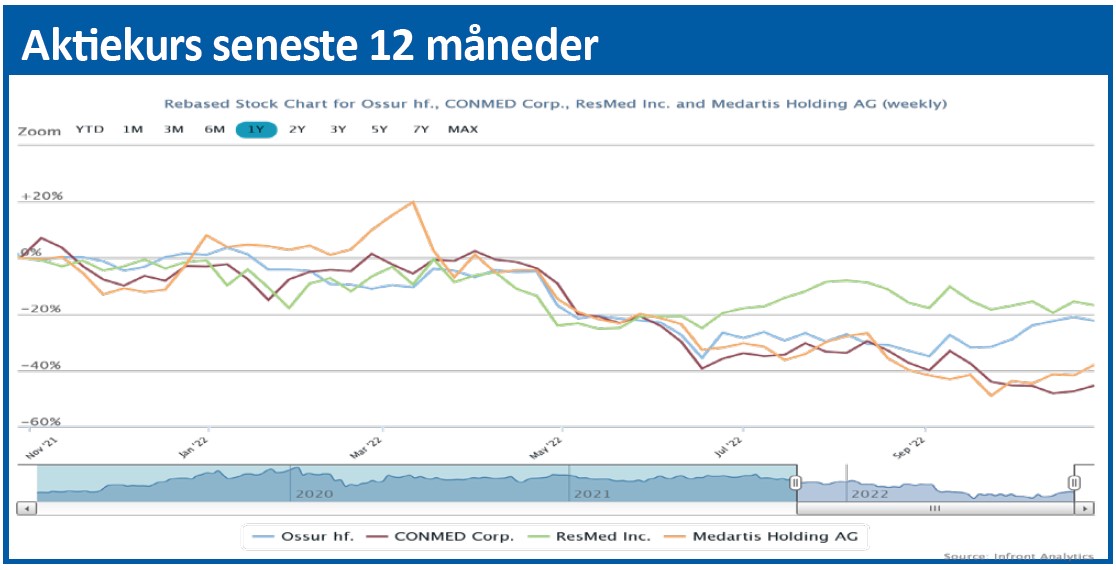

For de fleste selskaber bliver 2022 et bedre år end 2021, hvor Corona påvirkede både omsætning og indtjening negativt. Men for Össur bliver det omvendt. Efter tre kvartaler er omsætningen lavere end i fjor, og bundlinjeresultatet er reduceret med en tredjedel. Tallene fortæller imidlertid ikke hele sandheden.

Össurs toplinje i regnskabet for både 3. kvartal og de første tre kvartaler af 2022 er lavere end på samme tidspunkt i fjor, men forklaringen skal ikke findes i svigtende efterspørgsel. Faktisk oplevede Össur i 3. kvartal en organisk vækst på 4 pct. og for hele året er tallet 3 pct. Forklaringen ligger i stedet i valutakursudviklingen.

Össurs produktion sker på Island, hvor euroen er den dominerende valuta, mens salget sker i resten af verden, hvor USD dominerer. I årets første tre kvartaler var 44 pct. af Össurs salg i USD, så ændringer i EUR/USD-forholdet har stor betydning for Össur.

I 3. kvartal havde ændringer i dette forhold således en negativ effekt på omsætningen på 14 mio. USD i forhold til i fjor, og korrigeret for valutakursbevægelser leverede Össur en stigning i omsætningen i 3. kvartal på 5,8 pct. i stedet for den officielle tilbagegang på 2,0 pct.

Valutakursbevægelser forklarer dog ikke hele den markante tilbagegang i indtjeningen, hvor driftsresultatet (EBIT) efter årets første tre kvartaler er 39 pct. lavere end på samme tidspunkt i fjor. Her spiller regnskabslinjen ”særlige poster” en væsentlig rolle. Den består primært af omkostninger knyttet til Össurs besparelsesplan, og den trækker i 3. kvartal driftsresultatet ned med 14 mio. USD. Når disse forhold tages i betragtning, er Össurs 3. kvartalregnskab betydeligt mindre problematisk, end tallene umiddelbart virker. Det er sandsynligvis også årsagen til, at investorerne har sendt Össurs aktiekurs opad siden 3. kvartalsregnskabet.

Investorerne ser nemlig fremad, og her springer det i øjnene, at det nævnte besparelsesprogram forventes at resultere i omkostningsbesparelser på 15 mio. USD om året med start allerede i begyndelsen af 2023.

En tredjedel af beløbet vil dog blive investeret i selskabets Emerging Markets platform og digitale initiativer, men en årlig forbedring på 10 mio. kr. er stadig et betydeligt beløb for et selskab med et bundlinjeresultat på 66 mio. kr. i 2021.

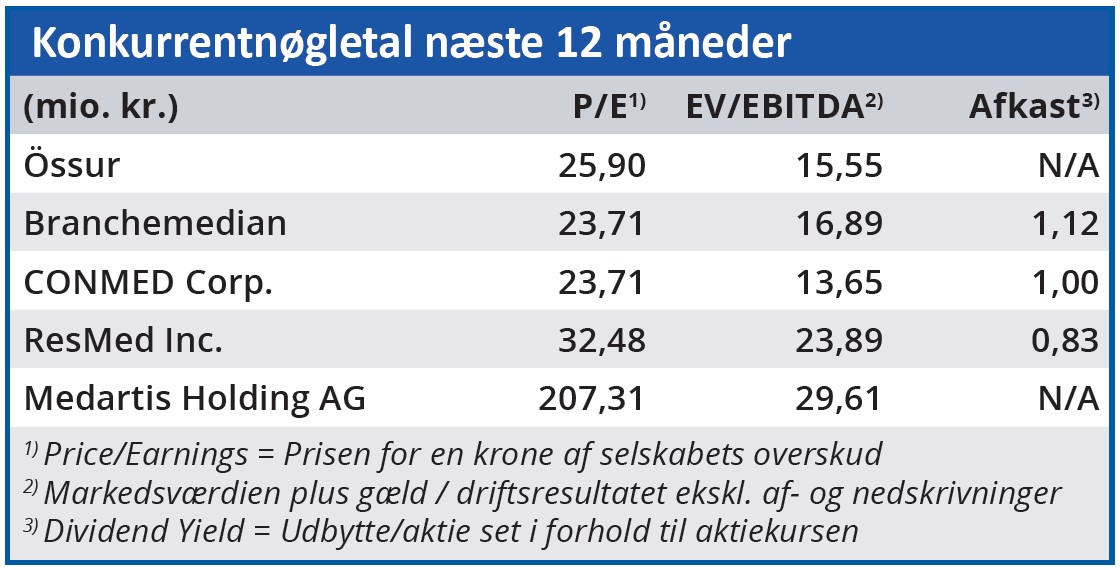

Spørgsmålet er så, om det begrunder den aktuelle værdiansættelse af aktien, som p.t. handles til en forventet Price/Earnings på 25. Det er et højt tal for et selskab, som i år forventer en omsætningsvækst i den lave del af intervallet 4-6 pct.

Set med de kortsigtede briller er prisen for en Össur-aktie ganske givet for høj. Men det bør bemærkes, at forventningerne til 2022 påvirkes negativt af ekstraordinære forhold såsom Covid-19 i Kina, suspension af salget til Rusland, forsyningsproblemer for råvarer og komponenter til visse af Össurs produkter samt omkostningsstigninger pga. inflation, som først med forsinkelse kan sendes videre til forbrugerne.

Altså en stribe udefrakommende forhold, som på lidt længere sigt må forventes at forsvinde eller blive kompenseret i form af prisstigninger.

Set i det lys løfter vi kursmålet fra ØU Formue 25/2022, men ikke til den aktuelle kurs. Et eventuelt højere kursmål vil afhænge af selskabets forventninger til det kommende regnskabsår, og dem får vi først i årsregnskabet til februar.

Bruno Japp

Aktuel kurs 34,75

Kursmål (6 mdr.) 31,20

Disclaimer: Læs her om ØU’s aktieanalyser