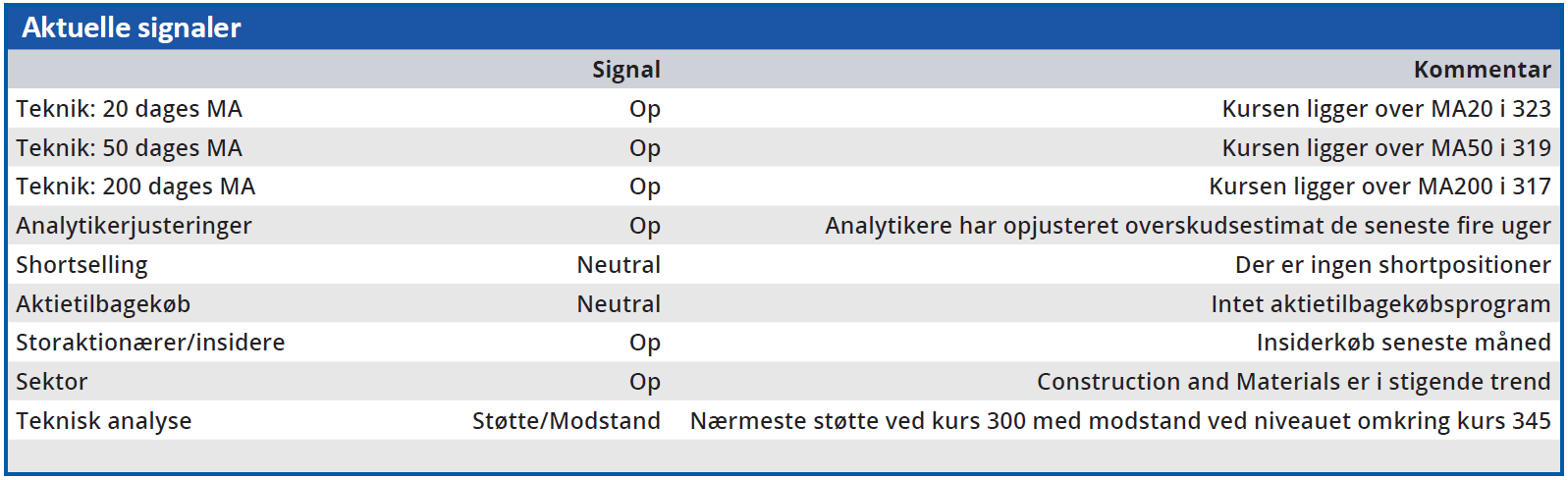

Hvis man kun ser på kursudviklingen, har Per Aarsleff været en kedelig aktie i snart et år. Efter en markant kursstigning i maj 2023 har kursen således ligget stabilt i intervallet 300-345, og det nyeste årsregnskab ændrede ikke på dette. Men hvis vi kigger lidt dybere, ser vi Per Aarsleff som en aktie med et stort potentiale i 2024 og fremefter.

Resultatet af Per Aarsleffs forskudte regnskabsår 2022/23 blev offentliggjort i december 2023, og selvom det sendte kursen i vejret med 6,9 pct. de følgende to dage, ændrede det reelt ikke noget ved markedets vurdering af selskabet. Aktiekursen holdt sig således i kursintervallet 300-345, hvor den har ligget parkeret siden maj 2023.

Men Per Aarsleffs årsregnskab var på ingen måde kedeligt. Det indeholder tværtimod nogle positive underliggende faktorer, som det efter vores vurdering vil være en fejl at ignorere.

For det første fortsatte Per Aarsleff sin tradition med at overgå årets første forventninger. De seneste tre år har Per Aarsleff opjusteret forventningerne fem gange, og det skete da også to gange i 2022/23.

Selvom det bestemt ikke er en kvalitet i sig selv at melde overforsigtigt ud, betyder det, at forventningen til 2023/24 kan betragtes som worst case scenario. En forventet tilbagegang i det primære driftsresultat (EBIT) fra 1078 mio. kr. til intervallet 900-100 mio. kr. er derfor på ingen måde skræmmende. Historien viser, at det ender bedre.

For det andet medfører den øgede kapitalbinding, som vækst ganske naturligt skaber, ikke et finansielt problem for Per Aarsleff. Den nettorentebærende gæld steg i 2022/23 ganske vist til et niveau, som selskabet selv betegner som ”relativt højt”, men trods stigningen i arbejdskapital endte den nettorentebærende gæld alligevel kun med at være 0,8 gange EBITDA. Det er væsentligt under den grænse på 1,5 x EBITDA, som Per Aarsleff selv betragter som maksimum.

I forbindelse med væksten i 2022/23 er yderligere to forhold værd at bemærke: Dels at trods forøgelsen af arbejdskapital og investeret kapital steg ROIC (Return On Invested Capital) alligevel til 15,0 pct. mod 13,1 pct. et år tidligere. Og dels at pengestrømmen fra driften var så stærk, at Per Aarsleff kom ud af vækståret 2022/23 med et frit cash flow på 278 mio. kr.

For det tredje kan Per Aarsleffs forretningsmodel rumme samfundets stigende fokus på bæredygtighed og miljøbevidsthed. Selskabet er i den ønskværdige situation, at man både kan bygge motorveje og fundamenter til havvindmølleparker, og dermed principielt kan tjene på både gyngerne og karrusellerne.

Seneste eksempel i det bæredygtige segment så vi i september 2023, hvor man indgik en kontrakt på 2 mia. kr. om udbygning af fjernvarmenettet i Furesø, Egedal og Frederikssund.

Per Aarsleff handles til en forventet Price/Earnings på 9 i 2024, hvilket stort set er på niveau med branchemedianen. Med udgangspunkt i selskabets vækstperspektiver anser vi det for at være en konservativ værdiansættelse.

Bruno Japp

Konklusion

Aktuel kurs 343

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 389

Disclaimer: Læs her om ØU’s aktieanalyser