H+H International offentliggør først deres årsregnskab for 2023 den 6. marts, men vi ser tegn i markedet på, at investorerne forventer en Profit Warning fra selskabet inden da. Måske kommer den allerede i den kommende uge. I så fald kan det udløse et kortsigtet kursfald, som kan benyttes til køb af en aktie med et stort potentiale.

Man skal være forsigtig med at spå om fremtiden, og det gælder også mht. børsnoterede selskabers fremtidige børsmeddelelser. Men vi drister os alligevel til at betragte sandsynligheden for en såkaldt Profit Warning fra H+H International indenfor de næste 1-2 uger som værende høj.

En Profit Warning er en advarsel til markedet, som et børsnoteret selskab skal udsende, når det står klart, at de ikke kan leve op til den senest udmeldte indtjeningsforventning. En Profit Warning vil ofte resultere i et hurtigt – og nogle gange ganske stort – kortsigtet kursfald.

Og hvad bygger vi så den spådom på? Og hvordan skal man som investor forholde sig til den?

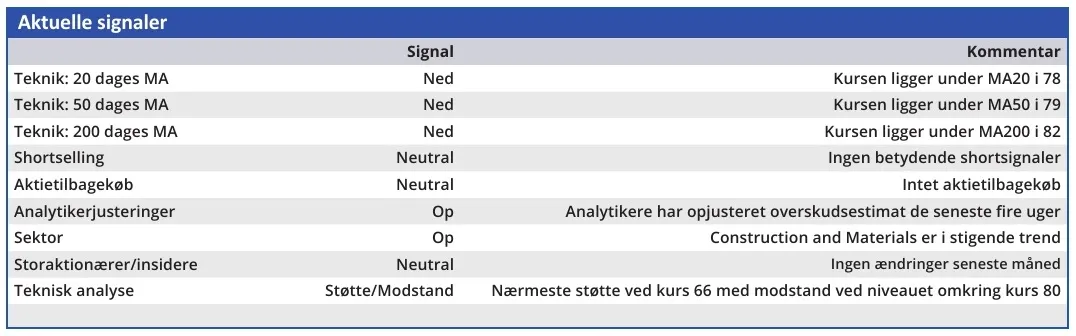

For det første advarer shorthandlerne os indirekte om, at der er dårlige nyheder på vej i H+H’s årsregnskab ved at fastholde en shortandel på 1,70 pct. i et forholdsvis lille selskab. En andel, som er øget 0,2 procentpoint de seneste fire uger.

Markedsværdien af H+H er 1,1 mia. kr., hvilket er en smule mindre end Parkens markedsværdi og en fjerdedel af markedsværdien for Matas. Altså en respektabel størrelse for en mindre investor, men ikke et oplagt mål for store investorer til spekulation i kursudsving.

For det andet advarer investorerne os ved sende H+H’s aktiekurs ned med 14 pct. siden årets start i et marked, som i samme periode er steget en smule. Kursen er altså gået imod markedsstemningen, og da det er sket uden nyheder fra selskabet, handler investorerne altså på forventede nyheder.

For det tredje hører H+H til sektoren Construction and Materials, og den sektor er i uptrend med en stigning på 13,5 pct. de seneste tre måneder. På kort sigt har sektoren været neutral den seneste måned, hvor H+H’s aktiekurs er faldet 14 pct. Investorernes udsalg er altså ikke udtryk for en normal tilpasning til de overordnede forhold, men må være baseret på specifikke forventninger til H+H.

For det fjerde var H+H’s kurs for et år siden næsten 50 pct. højere end i dag, så den ovenfor nævnte afvigelse fra den overordnede markedsstemning kan ikke forklares med, at aktien nu udligner et negativt efterslæb. Investorerne har tværtimod været særdeles opmærksomme på de udfordringer, som H+H kæmper mod i øjeblikket.

Ved vores seneste analyse af H+H den 9. september var kursen 67,1, og vi betragtede på det tidspunkt aktien som en god langsigtet investering ved den kurs. Den opfattelse står vi fast på.

Vores aktuelle kursmål er 64,5, så på kort sigt vil et kursfald ikke være overraskende. Men af de årsager, som vi beskrev i ØU Formue 30/2023, er en kurs på det niveau en meget attraktiv købsmulighed for en investor med en tidshorisont på et par år eller mere. Vi følger op, når årsregnskabet med forventningerne til 2024 er tilgængeligt.

Bruno Japp

Konklusion

Aktuel kurs 73,60

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 64,5

Disclaimer: Læs her om ØU’s aktieanalyser