Opdateringen på julesalget blev ikke modtaget med stor jubel, da aktien faldt næsten 5 pct. på dagen. I ly af de positive markeder har Matas-aktien nu genvundet det tabte, men der er stadig lang vej tilbage for aktiekursen, selvom forretningen endnu ikke er seriøst ramt af nogen forbrugsopbremsning.

I Matas’ årligt tilbagevendende handelsopdatering for 3. kvartal med det vigtige julesalg var budskabet denne gang, at julesalget satte rekord. Meddelelsen indeholdt dog også en nedjustering af toppen af forventningen til omsætningsvæksten fra 4 pct. til 3 pct., og det virker umiddelbart lidt ulogisk ovenpå en julesalgsrekord.

Dykker man lidt længere ned i meddelelsen gør det til en start ikke forvirringen mindre, for der står: ”Den rapporterede omsætningsvækst steg kraftigt igennem kvartalet, fra et fald i oktober, som var oppe mod høje sammenligningstal, efterfulgt af en pæn salgsfremgang i november for til sidst at ende året med et rekordhøjt julesalg.”

Da Matas aflagde halvårsregnskab i starten af november havde man sandsynligvis en idé om faldet i oktobersalget, men det gav altså ikke anledning til, at man nedpræciserede på det tidspunkt.

Rettelig skal det dog siges, at man i halvårsrapporten talte om ”downside risiko”.

Direkte adspurgt om, hvorfor man ikke nedjusterede på det tidspunkt, forklarer Matas’ Head of IR Frederikke Linde til Økonomisk Ugebrev, at det var for tidligt på regnskabsåret til, at man kunne drage konklusioner og deraf også lave justeringer af forventningerne.

Omvendt følger det således, at man nu er ni måneder inde i regnskabsåret, og det betyder naturligvis, at en større del af regnskabsåret nu er realiseret, og ikke mindst, at den ikke-realiserede del af regnskabsåret er mindre og derfor også mindre betydende for helårsresultatet.

Efter 1. halvår lå omsætningsvæksten på 2,3 pct., og med en vækst i 3. kvartal på 1,2 pct. skal der ske mirakler i sidste kvartal, hvis 3-4 pct. omsætningsvækst skal nås. Status efter årets første ni måneder ligger omkring 1,9 pct. realiseret omsætningsvækst. Konsensusestimatet ligger aktuelt på 1,9 pct. vækst for helåret, og dermed ligger præciseringen i tråd med udviklingen i konsensus. Ved vor seneste omtale i juni efter årsregnskabet lå konsensus på 3,4 pct. omsætningsvækst, så det er tydeligt, at forventningerne er blevet skruet ned hen over de sidste par kvartaler.

Kigger vi længere frem, er konsensus for næste regnskabsår lige nu kun en forventning om 0,3 pct. omsætningsvækst. Vi skal helt hen til regnskabsåret med slut 31. marts 2025, førend væksten vender tilbage. Ifølge konsensusestimaterne med et niveau på 3,6 pct. til 4,6 mia. kr.

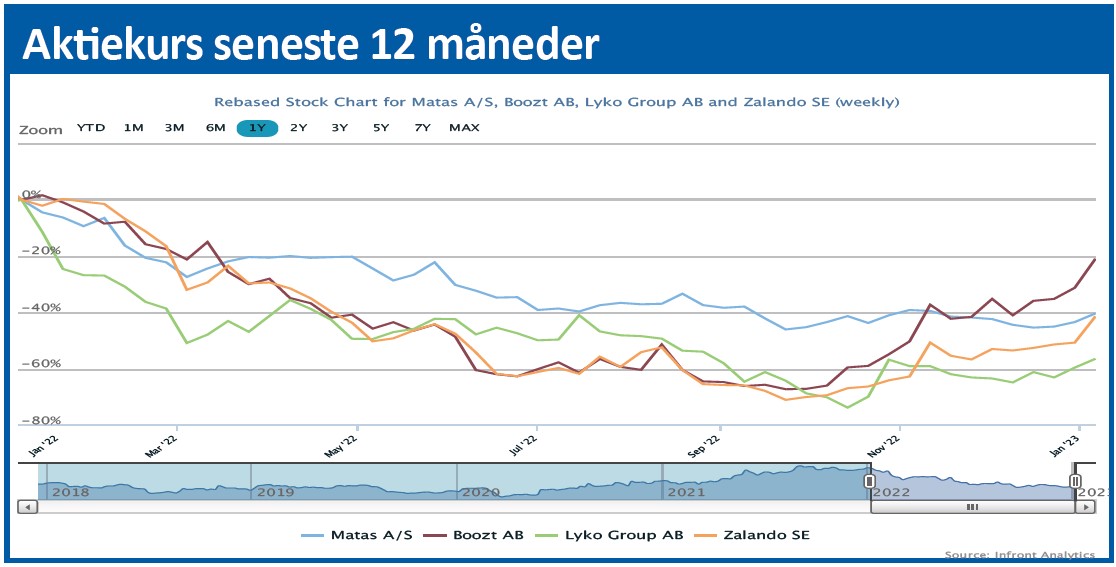

Aktiekurs 40 pct. nede på et år

En justering fra 1-4 pct. omsætningsvækst til 1-3 pct. er ganske marginal alt taget i betragtning i disse tider. Aktiekursfaldet det seneste år er til gengæld alt andet end marginalt efter et fald på 40 pct. de sidste 12 måneder, og det gør det ikke mindre interessant at se på Matas i øjeblikket.

Vi kan ikke sige, at Matas var exceptionelt dyr for et år siden, og vi kan heller ikke sige, at aktien trods de udmeldte strategiplaner med nyt logistikcenter og en stor sortimentsudvidelse var blevet en decideret vækstaktie. Der var et stykke vej, og derfor er det nærliggende at se faldet som en mere direkte konsekvens af frygten for, hvad kunderne gør efter at være blevet ramt af inflation og en mulig recession.

Det mest nærliggende svar lige nu er måske et lidt overraskende: ”Egentlig ikke ret meget”. Der er nemlig ikke entydige tegn på, at forbrugerne holder pungen i lommen, og at det rammer Matas hårdt. Vi så godt nok en omsætningsnedgang i oktober, men derefter kom et rekordjulesalg.

Det svagere forbrugersentiment er dog ikke usynligt, for der er tegn på, at nogle trader ned (dvs. køber billigere produkter), ligesom der også ses en svagere kundetrafik i nogle byer. Det er typisk mindre byer, hvor der ikke er fjernvarme. Dvs. byer, hvor inflationen på især energi har slået hårdt igennem. Det er også værd at bemærke, at Matas begynder at opleve en svagere trafik sidst på måneden.

I forhold til indtjeningen skal man huske på, at kundernes valg af billigere produkter ikke nødvendigvis er entydigt skidt for indtjeningen, fordi Matas i disse kategorier typisk har en større andel af egne varemærker, hvor marginen er højere end på de dyre ”eksterne brands”.

Nedgangen i butikssalget nåede 3,4 pct., men blev dog opvejet af en fortsat fremgang i onlinesalget på 15,4 pct.

Zoomer vi ud og ser på det store billede, så vil vi tillade os at konstatere, at der grundlæggende er tale om små krusninger på overfladen i øjeblikket. Matas kæmper givetvis en hård kamp for at holde omsætning og aktivitet oppe, men i det store hele er kundeloyaliteten høj og onlineforretningen velsmurt. Omsætning og indtjening bør derfor kunne holdes på niveauet fremadrettet.

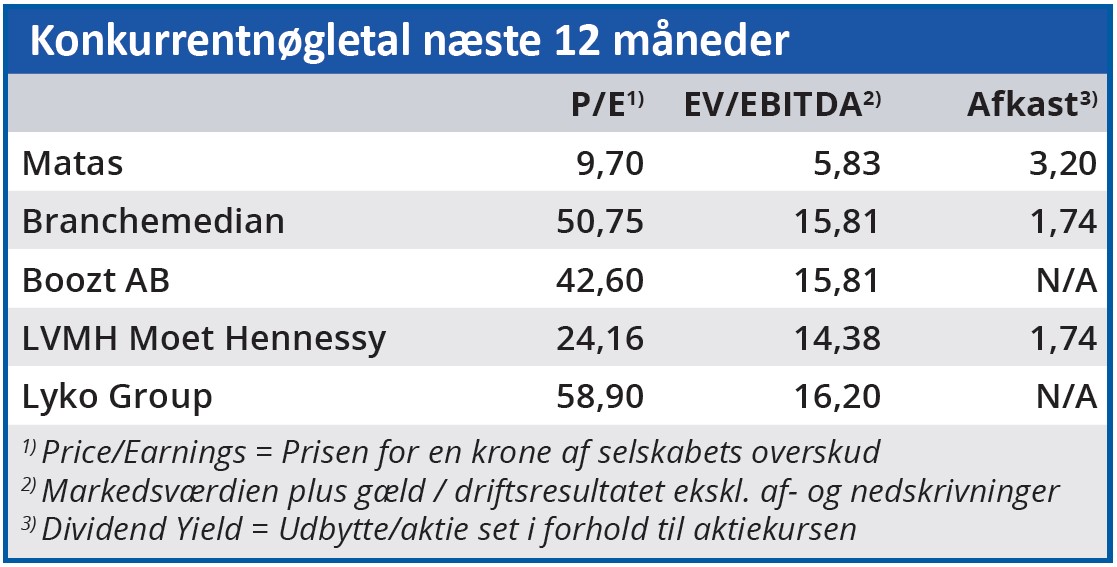

Det giver en Price/Earnings-værdi, som fortsat ligger under 10, og Matas ser derfor attraktiv ud. Også selvom 2025-vækstplanerne, det påbegyndte indtog i Tyskland og andre væksttiltag (opkøb m.m.) p.t. er røget i baggrunden til fordel for den aktuelle investorfrygt for, hvad inflation og recession betyder for kerneforretningen.

Med en lav P/E og et udbytte på ca. 3 pct. bør det ikke være farligt at vente i aktien på bedre tider. Vi anerkender, at udsigten til vending er længere og sætter derfor et seks måneders kursmål på 100.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Matas

Aktuel kurs 74,00

Kursmål (6 mdr.) 100,00

Disclaimer: Læs her om ØU’s aktieanalyser