Vi har gennem flere år set positivt på ledelsesbeslutningerne hos Roblon, men en styrtdykkende aktiekurs får ved første øjekast vurderingen til at fremstå som kikset. Men den langsigtede effekt af fornuftige strategiske tiltag som f.eks. etablering i USA er undervurderet.

Det seneste årsregnskab fra Roblon underbygger markedets skepsis med forventningen om et driftsresultat (EBIT) på nul i regnskabsåret 2023/24. Men vi fastholder vores vurdering af Roblon som en fornuftigt drevet virksomhed, hvor en række udefrakommende begivenheder på kort sigt trak tæppet væk under en række rigtige fremadrettede beslutninger.

Det netop afsluttede regnskabsår 2022/23 var endnu et eksempel herpå. Det største af Roblons forretningsområder er Fiber Optic Cables (FOC), og efter en årrække med vækst blev dette marked i 2023 ramt af en uventet markedsnedgang i specielt Kina og USA. Det resulterede i et omsætningsfald på 29 pct. i denne produktgruppe i 2022/23.

Til gengæld steg omsætningen i Roblons andet forretningsområde, Composite, med 45 pct. som følge af en betydelig fremgang til olie og gas offshore industrien. Fremgangen kunne dog ikke udligne tilbagegangen hos FOC-divisionen.

Samtidig har Roblon på omkostningssiden på lige fod med en lang række andre virksomheder været ramt af højere omkostninger til råvarer, komponenter, fragt og energi, som man ikke på kort sigt har kunnet sende videre til kunderne ved at hæve priserne.

Men højere omkostninger ender før eller siden hos forbrugerne, så på omkostningssiden kan problemerne i 2022/23 sandsynligvis betragtes som en tidsforskydning snarere end et permanent problem. Og på omsætningssiden er det vanskeligt at forestille sig, at markedet for fiberoptiske kabler til dataoverførsel har toppet.

Det oplyses, at USA som del af en stor infrastrukturplan har bevilget 42,5 mia. USD til øget udrulning af telekommunikation i USA. Projektet er statsstøttet og vil give præference til USA-producenter. Det lyder umiddelbart som om, Roblon sættes udenfor døren til fordel for amerikanske producenter. Men eftersom Roblon har et dattersselskab i USA, tæller selskabet som ét af tre større USA-producenter af komponenter til fiberoptiske kabler.

Roblon forventer, at USA-markedet i 2024 vender tilbage til en normalsituation som i 2022, og derefter vil levere vækstrater på 10-11 pct. de nærmeste år. Af forsigtighedshensyn vælger man dog først at kalkulere med væksten, når den er en realitet. På kort sigt baseres forventningerne til 2023/23 på et uændret lavt omsætningsniveau. Med andre ord er Roblons udmeldte forventninger altså baseret på et Worst Case Scenario.

Alligevel er kursen p.t. lavere end aktiernes indre værdi, og det anser vi for at være en overforsigtig værdiansættelse af et selskab, som med en lav gældsætning og en stor likvid beholdning hviler på et sundt økonomisk fundament.

Vi sætter et kursmål på niveau med aktiernes indre værdi, og holder muligheden åben for en opjustering i løbet af regnskabsåret.

Bruno Japp

Konklusion

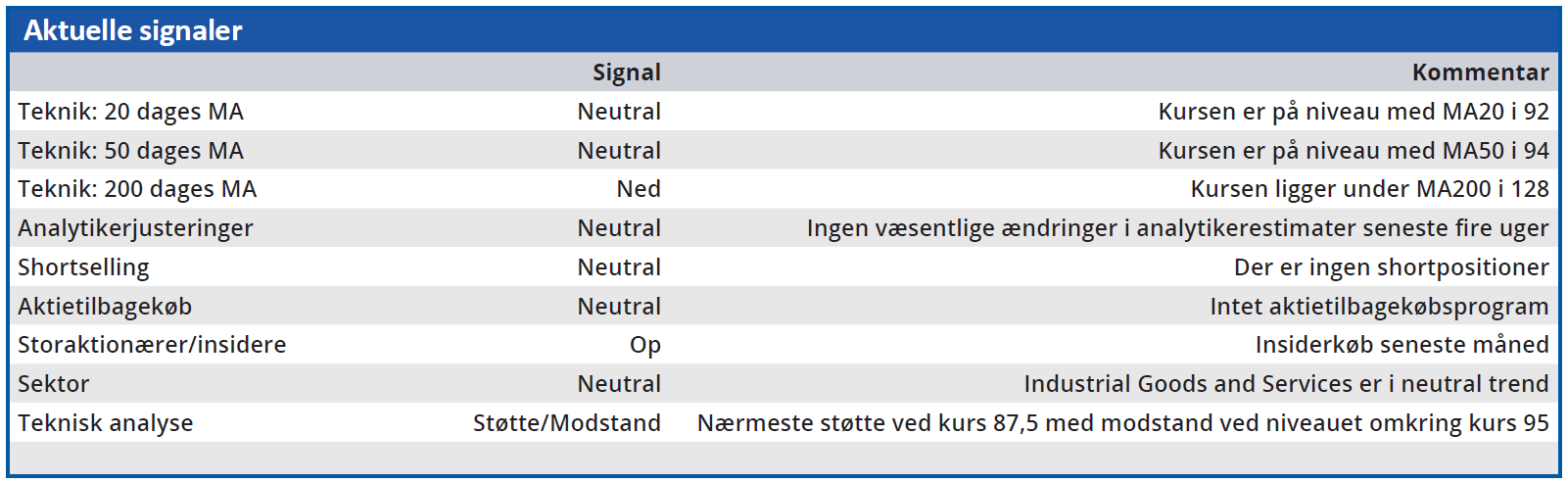

Aktuel kurs 90

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 117

Disclaimer: Læs her om ØU’s aktieanalyser