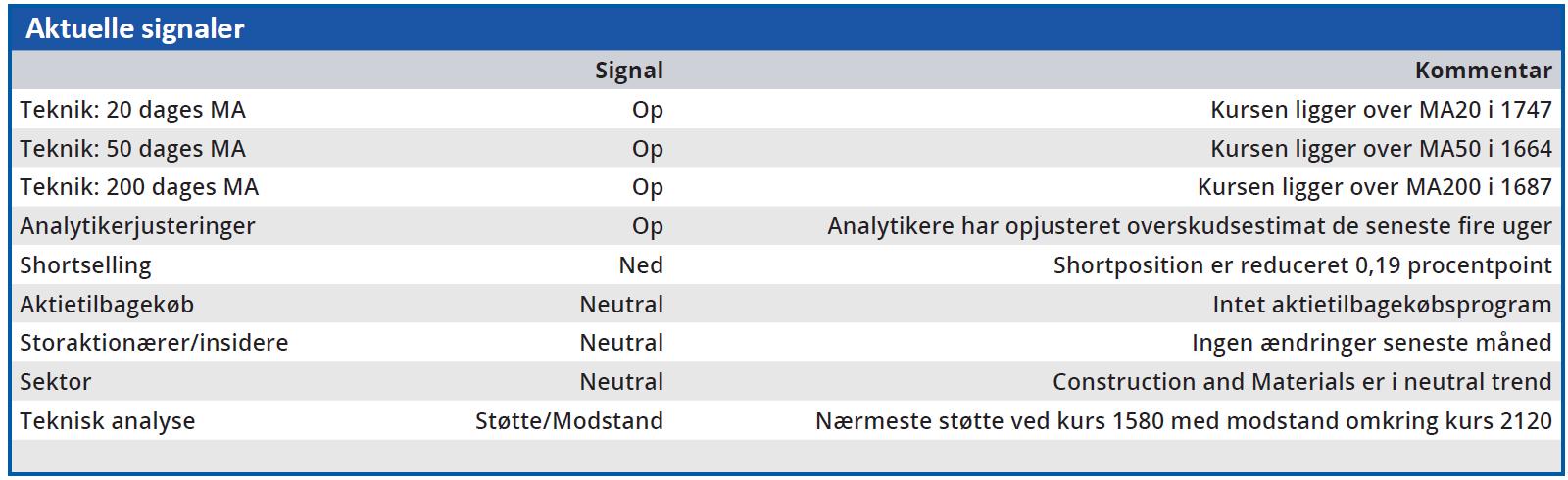

Rockwools forventninger til 2023 var negative med udsigt til et fald i omsætningen på op til 10 pct. Et bedre år end forventet for både omsætning og EBIT-margin har imidlertid ført til fire opjusteringer i 2023. Fremgangen vil fortsætte de kommende år, hvor stigende energipriser øger efterspørgslen efter Rockwools produkter.

Selvom opjusteringer naturligvis er godt nyt, så rejser fire af dem allerede efter tre kvartaler også spørgsmålet om, i hvilken grad investorerne kan stole på de forventninger Rockwool offentliggør. Nogle selskaber har desværre gjort det til en vane at melde så defensivt ud ved årets start, at det næsten er umuligt ikke at ”overraske” positivt.

Det er dog ikke tilfældet for Rockwool, som historisk ikke har tradition for en stribe opjusteringer hvert år. Faktisk nedjusterede man for et år siden forventningerne til EBIT-margin mellem 1. og 2. kvartalsregnskaberne.

Forklaringen ligger i stedet i de usædvanlige globale politiske og økonomiske forhold ved indgangen til 2023. Det fik Rockwool til at forvente et udfordrende år med stor usikkerhed og aftagende efterspørgsel. Det kan man næppe betegne som overforsigtigt på et tidspunkt, hvor inflationen steg mod himlen drevet af specielt energipriserne.

Her i slutningen af 2023 har det da også vist sig, at Rockwool fik ret i årets indledende forventning om en faldende efterspørgsel. Efter årets første tre kvartaler er omsætningen 6 pct. lavere end på samme tidspunkt i fjor målt i lokale valutaer.

Det er bedre end den oprindelige forventning om en tilbagegang på op til 10 pct., og man forventer nu en tilbagegang for hele 2023 på 4-5 pct. i lokale valutaer.

Samtidig har omkostningsudviklingen også været bedre end forventet ved årets start.

Rockwool meldte ud med en forventet EBIT-margin på 8-10 pct., men hævede salgspriser og faldende energipriser kombineret med effektiviseringer og bedre produktmix har indtil videre leveret en EBIT-margin på 14,3 pct. i år. Den forventes, at den ender året omkring 14 pct.

Den markant højere EBIT-margin i forhold til det oprindeligt forventede, betyder at Rockwool faktisk har øget resultatet før skat med 159 mio. euro på trods af en lavere omsætning. Og tallene er i praksis endnu bedre end de ser ud, da årets omkostninger indeholder Rockwools bidrag på 27 mio. euro til ”Foundation for Ukrainian Reconstruction”.

Bagudrettet har Rockwool haft et langt bedre år end forventet, og investorerne har da også belønnet aktien med en kursstigning på 15 pct. i et ellers faldende aktiemarked.

Fremadrettet vil den stigning i energipriserne, som på kort sigt hæver Rockwools omkostninger, øge efterspørgslen efter selskabets produkter.

Når det kombineres med de effektiviseringsinitiativer og justeringer i produktmixet, som den aktuelle vanskelige situation har givet anledning til, ser vi Rockwool som en vinderaktie de kommende år. Selvom aktien stadig ligger under vores seneste kursmål på 1990 fra Formue 29/2023, får de nye oplysninger os til at hæve kursmålet med 10 pct.

Bruno Japp

Konklusion

Aktuel kurs 1918

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 2185

Disclaimer: Læs her om ØU’s aktieanalyser