Ugens kvartalsregnskab fra RTX var virkelig dårligt, men der er nu begrundet håb om, at bunden er nået, og kundernes lagertilpasninger er gennemført. De næste kvartaler vil byde på fremgang og normalisering, så man kan komme tilbage på sporet mod 2026-ambitionen.

RTX’ regnskab for 1. kvartal var nærmest skræmmende ringe på den regnskabsmæssige side, og det viser klart, hvor hård opbremsningen i kundeaktiviteten er på helt kort sigt pga. lagertilpasninger. Det eneste positive at sige er, at det faktisk ikke kan blive værre. Tager vi fat i EBITDA-resultat for 1. kvartal på minus 30 mio. kr., burde der være krisestemning hos RTX.

Det synes dog ikke helt at være tilfældet, og det skyldes, at nedgangen er midlertidig, fordi kunderne reducerer de forhøjede lagre, da der nu på globalt plan er styr på forsyningskæderne igen.

Baseret på ordrebogen fortæller RTX også, at 2. kvartalsomsætningen ser ud til at lande omkring 120-130 mio. kr., hvilket er et klart tegn på fremgang og et vigtig skridt på vejen mod de 150 mio. kr. per kvartal, som i udgangspunktet kræves for at nå årsforventningen på 600 mio. kr. Omsætningen for 1. halvår ser da også ud til at lande lige over 200 mio. kr. Det er i 4. kvartal, at comebacket viser sig for alvor, så her bør vi se en omsætning pænt over 200 mio. kr. I de seneste to årsregnskabsperioder har RTX leveret en kvartalsomsætning over 200 mio. kr. hele tre gange, så det bør bestemt være muligt. Kursudviklingen over de seneste måneder viser tydeligt, at investorerne ikke tør have fuld tillid til, at nedgangen er midlertidig, og at vendingen er undervejs. Her kommer ugens 1. kvartalsregnskab og præsentation til undsætning, for der blev det nemlig indikeret, at ordrebogen for 2. halvår nu begynder at blive fyldt op.

Det allermest interessante i 1. kvartalsregnskabet var dog, at RTX blev lidt mere konkrete om den 2026-målsætning på 1 mia. kr. i omsætning med 16 pct. EBITDA-margin, der blev fremlagt sammen med årsregnskabet i november.

Med udgangspunkt i årets omsætning på anslået 600 mio. kr. angives der først og fremmest 100 mio. kr. fra ”normalisering” af den nuværende situation – altså når lagertilpasningerne er gennemført.

Yderligere 125 mio. kr. forventes fra ny forretning i det store enterpriseområde. ProAudio divisionen forventes at levere 50 mio. kr. fra nye produkter og aftaler, og sluttelig er der 125 mio. kr. i bidrag fra den nye strategiske health care partneraftale, hvor man talte om et potentiale på 100-200 pct. vækst i health care divisionen.

Samlet er vores konklusion, at 1. kvartal var den absolutte bund. Vi skal mange kvartaler tilbage for at finde et kvartal med en tocifret millionomsætning, og man er langt bagud i forhold til at nå den i forvejen lave årsforventning.

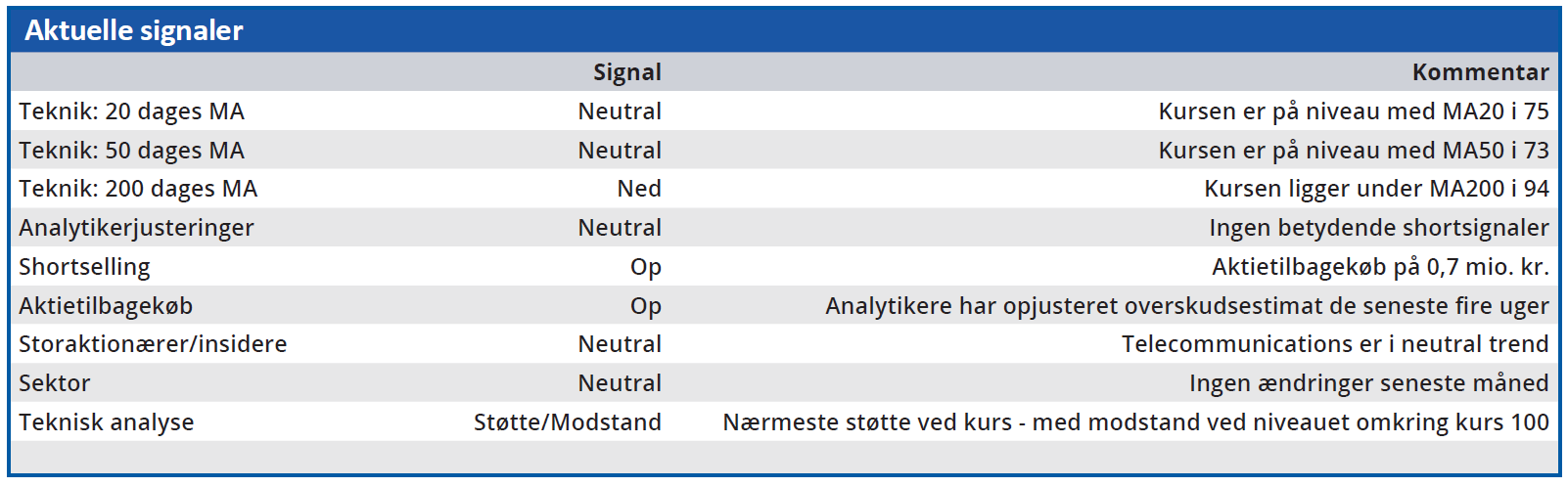

Investorerne står dermed tilbage med spørgsmålet om tilliden til ledelsen og dets udmeldinger, og her må vi konstatere, at RTX stort set altid leverer det, der loves. På 12 mdr. sigt bør selskabet være tydeligt tilbage på vækstsporet, og det berettiger et kursmål på 100 indledningsvis og højere på sigt.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i RTX

Konklusion

Aktuel kurs 78,8

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 100

Disclaimer: Læs her om ØU’s aktieanalyser