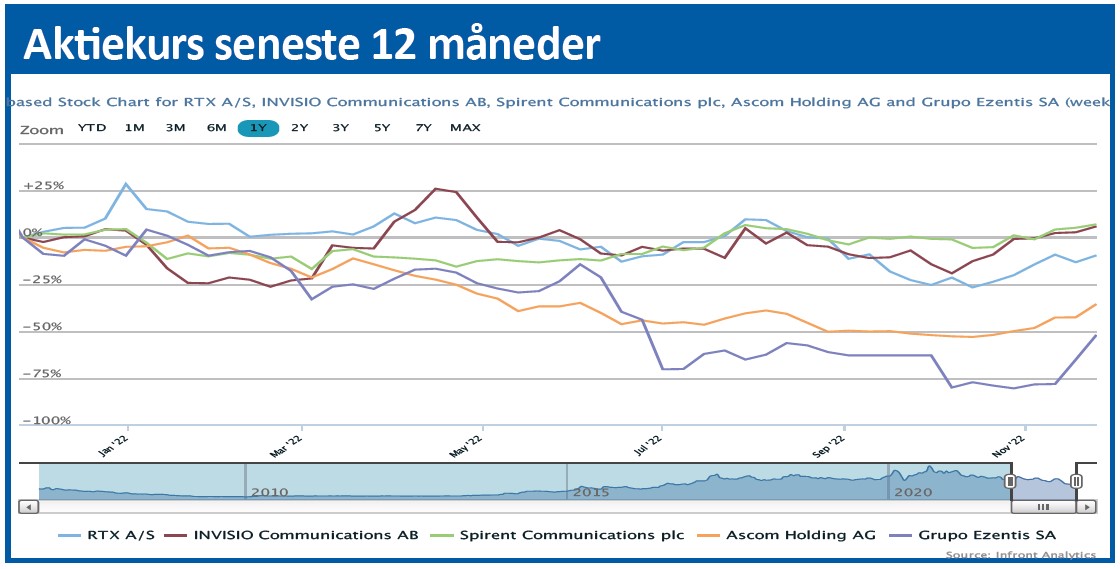

RTX’ årsregnskab, og ikke mindst forventningerne til det nye regnskabsår, er nu offentliggjort, og man er ved at være tilbage på vækstsporet. Men det kniber lidt med comebacket til indtjeningen.

Med en omsætning på 663 mio. kr. i 2021/22 leverede RTX et solidt Corona-comeback på omsætningen på 45 pct., selvom det hører med til historien, at den stigende dollar gav stor medvind. Valutajusteret blev væksten på 30 pct.

RTX leverede et svagt cash flow fra driften på 0 kr., men med et stærkt 4. kvartal anser vi det ikke som et stort faresignal. Men dog noget, vi vil holde øje med fremadrettet. En følge heraf og af den generelle usikkerhed er, at udbyttet sløjfes for andet år i træk. Bestyrelsen vil dog søge om en ny bemyndigelse til aktietilbagekøb, og det er næppe utænkeligt, at der kommer et program senere på regnskabsåret. Udsigterne for 2022/23 indikerer også, at den finansielle ambition for 2023/24 nu bestemt er indenfor rækkevidde, i hvert fald på omsætningssiden. Det kræver blot, at man kan leve op til de seneste mange års gennemsnitlige vækst omkring 10 pct.

Ambitionen er på minimum 800 mio. kr. i omsætning med et EBITDA-resultat på mindst 145 mio. kr. Med forventningen på 700-760 mio. kr. i det nye regnskabsår er det ikke svært at se en 10 pct. vækst i året efter bringe omsætningen op omkring eller over 800 mio. kr. I særdeleshed ikke hvis de 700-760 mio. kr. allerede har et snert af konservatisme over sig.

På EBITDA-niveau bliver det straks mere interessant, for udmeldingen for 2022/23 er kun på 85-105 mio. kr., og dermed skal der et anseeligt løft på henved 50 pct. fra midtpunktet for at nå op på 145 mio. kr. Det modsvarer en EBITDA-margin på 18,1, hvilket skal ses i forhold til den realiserede margin på 12,9 i år og den forventede på 12,1-13,8 i hver ende af intervallet for 2022/2023.

Vi skal tilbage til 2019/20 regnskabet – og årene inden – for at finde EBITDA-marginer på 17,5-19,5. RTX anfører da også, at en normalisering af komponentsituationen, og ikke mindst af komponentpriserne, er afgørende for at indfri målsætningen. Bruttomarginen er faldet med 6 procentpoint i regnskabsåret til 46 pct, og årsagen anføres til først at være produktmixet og dernæst komponentpriser. Produktmixet regner vi ikke med, at der bliver ændret på til fordel for et marginløft, og det er derfor svært at se en komponentpriseffekt på mere end 2-3 procentpoint, som kan flyde direkte igennem til EBITDA-marginen, når forsyningskædesituationen normaliseres.

Det ser med andre ord lidt svært ud – men ikke umuligt – at løfte EBITDA til 145 mio. kr., hvis omsætningen ikke kommer markant over 800 mio. kr. Vi ser med tilfredshed på, at strategien med skaleret produktsalg til de store kunder begynder at vise sit potentiale. Det styrker tiltroen til omsætningsudviklingen, men gør naturligvis også omsætningen mere sårbar. Med otte rammeaftaler i gang ser det fornuftigt ud, men det er også værd at bemærke, at fire af dem langsomt nærmer sig den fase, hvor produkterne skal fornyes og rampes up igen. Det vil nok ikke være i år, men det kan måske give nogle bump på vejen i senere år.

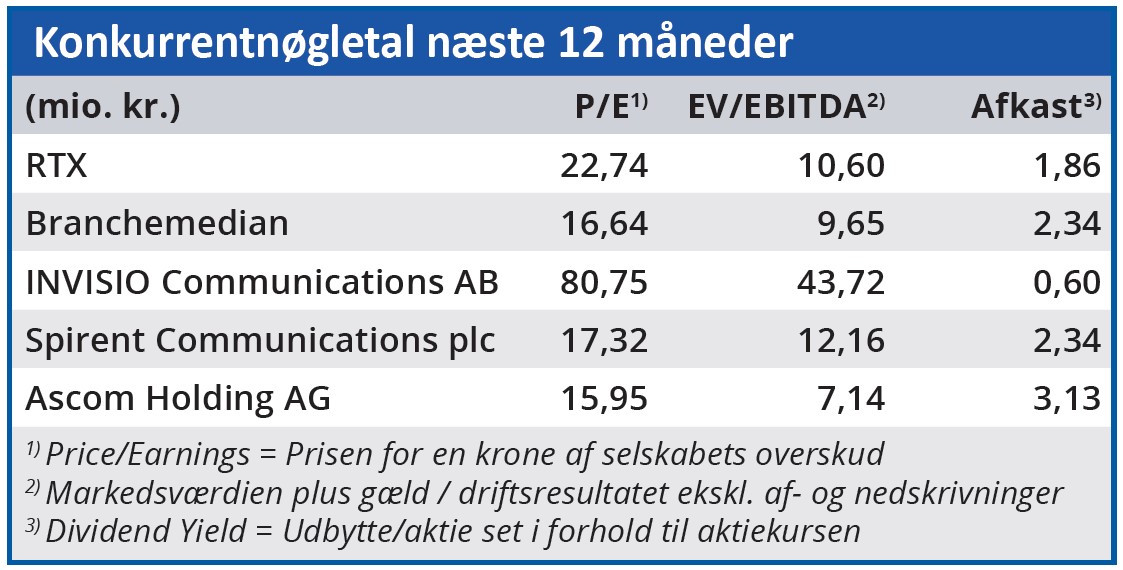

Vi satte sidst et kursmål på 140, som er indenfor rækkevidde ved dagens kurs. Med RTX’s tilbagevenden til vækst bør usikkerheden være faldet en anelse, og derfor kan vi godt forsvare at løfte kursmålet yderligere til 160.

Steen Albrechtsen

Aktuel kurs 132,20

Kursmål (6 mdr.) 160,00

Disclaimer: Læs her om ØU’s aktieanalyser