Novo Nordisk aktien nyder fortsæt godt af en stærk performance i salget af nøgleprodukter, markante opjusteringer af 2023-forventningerne, gode kliniske data, som åbner for ny indikation for vidundermolekulet, samt et opkøb af et fase 3 middel med best-in-class potentiale.

Et stærkt underliggende amerikansk salg af diabetesmidlet Ozempic kombineret med positive effekter af rabatjusteringer på både Ozempic og fedmemidlet Wegovy i USA førte til endnu en pæn opjustering af selskabets forventninger til 2023 for tredje gang i år.

Novo Nordisk forventer nu en omsætningsvækst på 32-38 pct. i lokal valuta mod tidligere 27-33 pct. og en EBIT-vækst i på 40-46 pct. i lokal valuta mod tidligere 31-37 pct. Blot som reminder startede Novo året med en forventning om vækst på 13-19 pct. i både omsætning og EBIT.

En ny målsætning for fedmeforretningen vil give mere konkret belæg til investorernes forventninger til fedmemarkedets fremtidige størrelse og også give en indikation af, hvordan Novo Nordisk ser konkurrencen udspille sig. Det sidste er interessant, da nogle iagttagere og markedsanalyser forudser, at konkurrenten Eli Lilly løber med en stor del af markedet pga. en umiddelbart stærkere pipeline af næste generations vægttabsmidler.

Selvom Novo ifølge disse analyser skulle tabe kampen om markedsdominansen, kan Wegovy i det scenarie sagtens ende med et “stabilt” salg på 10 mia. USD eller mere om året.

Samtidig lurer andre spillere i kulissen med potentielt stærke lægemidler, og her skal man nok ikke undervurdere de kommercielle muskler, som eksempelvis Pfizer kan komme med, hvis deres lægemiddelkandidat viser sig at være god eller ligefrem fremragende.

Det er måske også i det lys man skal se Novo Nordisks seneste investeringer i nye lægemiddelkandidater, som både kan indgå i fedmeforretningen og i andre del af forretningen. Så sent som i august købte Novo et canadisk fedmeselskab, og i oktober så vi et stort opkøb i Singapore.

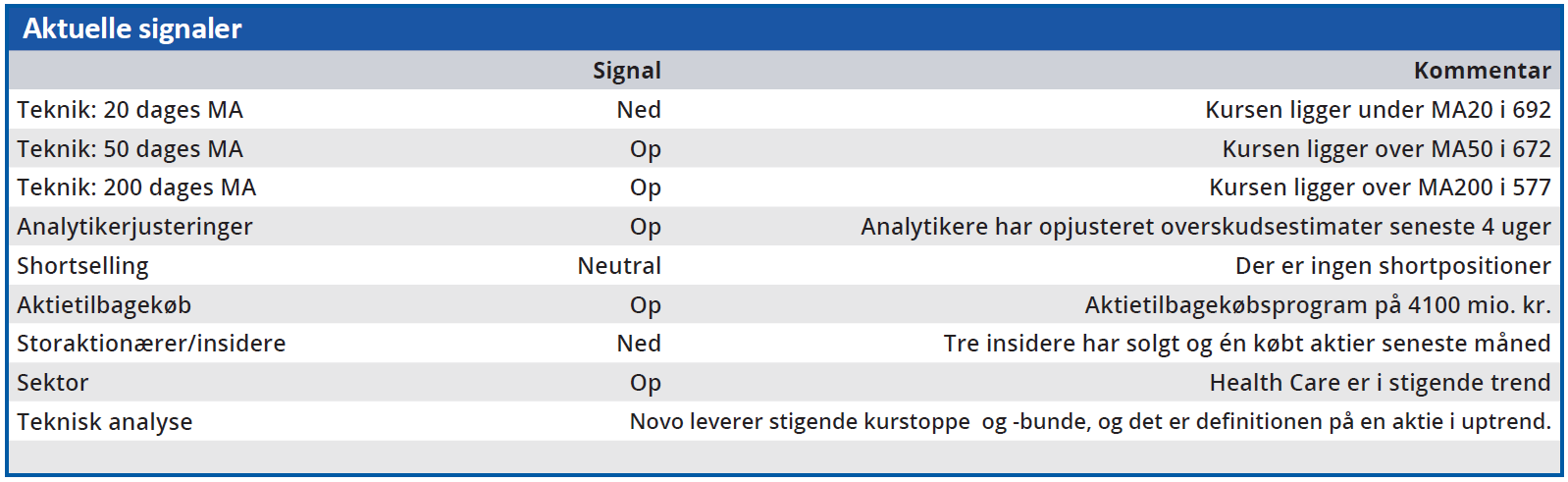

Vi gentager vores købsanbefaling på Novo Nordisk og løfter kursmålet til 840 (fra 1450 før aktiesplittet). Vores købsanbefaling er drevet af forventninger om fortsat udvikling i salget i GLP-1 forretningen af både diabetes og fedmemidler. Vi ser derfor gode muligheder for, at Novo Nordisk kan levere i den høje ende af guidanceintervallet for både omsætning og indtjening.

Dernæst venter vi fortsat en stærk udvikling i salget i GLP-1 forretningen af både diabetes og fedmemidler. Vi ser derfor gode muligheder for, at Novo Nordisk kan levere i den høje ende af det opjusterede guidanceinterval for både omsætning og indtjening.

En af de største risici på den korte bane, der er forbundet med investering i Novo Nordisk, er fortsatte kapacitetsudfordringer med levering af Wegovy. Der er et kraftigt behov for skalering af produktionen, og spørgsmålet er, hvor hurtigt det kan gå og i hvilket omfang. Novo har netop meldt ud ud, at selskabet vil investere 42 mia. kr. i produktionsudvidelser.

Frank Hørning Andersen

Konklusion

Aktuel kurs 691,60

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 840

Disclaimer: Læs her om ØU’s aktieanalyser